Как рассчитывают пенсию. Начисление пенсии в России: новые правила. Формула расчета трудовой пенсии по старости

Каждому россиянину нужно знать, из каких частей будет состоять его пенсия по достижении заветного юбилея, после которого он сможет уже не работать в старости.

С каждым годом возраст выхода на пенсию приближается и поэтому такая информация все больше интересует каждого трудящегося.

Сложная процедура начисления размера пособия по старости в ПФР непонятна многим работникам. К тому же она постоянно изменяется в связи с наступившим кризисом в экономике.

В данной статье вы сможете узнать о действующем порядке начисления пенсия по возрасту.

Правовое регулирование вопроса

В старости человек теряет способность к работе, дающую ему возможность получения доходов на проживание, поэтому любое правовое государство обеспечивает пожилых людей социальным пособием . Есть и в РФ утвержденный в законодательстве страны возраст граждан, достигнув которого они могут рассчитывать на получение пенсии по старости.

Сумма выплачиваемого пособия для каждого индивидуальна, т.к. на его размер влияет много факторов :

В Российском законодательстве принят ряд нормативных актов , которые касаются назначения государственного пособия по старости. К ним относятся такие законы:

- ФЗ №166 от 15 декабря 2001 г. « О пенсионном обеспечении…» со всеми изменениями и дополнениями.

- ФЗ №400 от 28 декабря 2013 г. «О страховых пенсиях»

- ФЗ №385 от 29 декабря 2015 г. «О приостановлении действия отдельных положений законодательных актов Российской Федерации, внесении изменений в отдельные законодательные акты Российской Федерации и особенностях увеличения страховой пенсии, фиксированной выплаты к страховой пенсии и социальных пенсий».

В данный момент происходит интенсивное реформирование пенсионного обеспечения людей старшего поколения, поэтому могут быть приняты новые нормативные акты, которые будут дополнять или отменять действующие пункты законодательства.

Последние изменения в данном вопросе

Существенные изменения в порядок предоставления социального пособия в связи с уходом на пенсию вступили в силу с наступлением 2015 года.

Теперь страховую и накопительную долю в составе суммы выплаты положено начислять не в денежных купюрах, а в баллах (коэффициентах)

. В дальнейшем при наступлении срока выплаты сумма будет рассчитываться по полученному в результате вычислений количеству баллов и их стоимости.

Теперь страховую и накопительную долю в составе суммы выплаты положено начислять не в денежных купюрах, а в баллах (коэффициентах)

. В дальнейшем при наступлении срока выплаты сумма будет рассчитываться по полученному в результате вычислений количеству баллов и их стоимости.

Правительством утвержден данный порядок с целью более эффективной защиты пенсионеров от экономических кризисов и инфляции. На момент достижения указанного в законе возраста сильно падает платежеспособность рубля. И сегодня его ценность спустя какое-то время, будет уже другой по отношению к существующей стоимости на момент внесения взносов.

Когда величина отражается в баллах на индивидуальном счете трудящегося и затем будет умножена на их стоимость, то государство сможет выполнить свои обязательства. Даже если трудовая пенсия будет ниже , к пособию будет выделяться соответствующая доплата для достижения его размера. К тому же предусмотрено увеличение социальной помощи благодаря ежегодной .

Корректировка выплаты страхового пособия будет произведена автоматически без заявления пенсионера. Только сумма уплаченных работодателем взносов за трудоустроенного пенсионера оказывает прямое влияние на размер доплаты в отличие от обычной индексации, которая пересчитывается сугубо индивидуально.

Корректировка выплаты страхового пособия будет произведена автоматически без заявления пенсионера. Только сумма уплаченных работодателем взносов за трудоустроенного пенсионера оказывает прямое влияние на размер доплаты в отличие от обычной индексации, которая пересчитывается сугубо индивидуально.

ПФР ежегодно с 1 августа выполняет перерасчет пособия без дополнительного заявления пенсионера на основании п. 3 ч. 2 ст. 18 № 400-ФЗ «О страховых пенсиях» от 28 декабря 2013 г.

Кому и в каком возрасте полагается пенсия по старости

Каждый человек с возрастом постепенно теряет способность работать и он нуждается в материальной поддержке государства для обеспечения собственных нужд. В свою очередь на законодательном уровне утверждается возраст , достигнув которого трудящиеся получают право на обеспечение пенсией.

На 2018 год для россиян он указан в таких пределах:

На 2018 год для россиян он указан в таких пределах:

- для мужчин – 65 лет;

- для женщин – 63 лет.

Есть исключительные случаи, которые дают право выхода на пенсию и в более разным возрасте . Укоротить срок могут несколько факторов:

- некоторые категории профессий;

- условия выполнения трудовых обязанностей;

- территориальное расположение производства, где работал пенсионерам;

- рождение 5 и более детей.

В ПФР можно получить консультацию, принадлежит ли выполняемая работа к льготной категории досрочного получения социальной выплаты.

Чтобы получать полноценное пособие по достижении указанного в законе возраста нужно иметь еще и заработанный страховой стаж , обозначенный в законе «О трудовых пенсиях в Российской Федерации». Он тоже отличается для мужчин и женщин: 25 и 20 лет соответственно. При этом принимаются только те года официальной работы, за которые в ПФР производились взносы.

Учитываются в страховой стаж и нерабочее время, когда работник находился в отпуске по уходу за:

В общий стаж гражданина включают и период, когда ему выдавались денежные выплаты по безработице .

Сегодня нередко можно встретить несколько названий, относящихся к пенсии:

- трудовая;

- страховая;

- накопительная.

Для обычных граждан не всегда понятны такие определения и на какую из них им нужно рассчитывать в будущем. Чтобы разобраться в этом вопросе обратимся к законодательной базе.

Вплоть до начала 2015 года пенсионное обеспечение назначалось в соответствии с нормативным актом от 17.12.2001 N 173-ФЗ. В нем было указано, что трудовая пенсия по старости формировалась из двух долей: страховой и накопительной. Но два закона, принятые в 2013 году приравняли страховую и трудовую пенсию. Таким образом, после вступления нормативных актов в силу с 1 января 2015 года трудящимся РФ, заработавшим утвержденный страховой стаж, осуществляется выплата именно страховой пенсии.

Накопительная часть может по решению пенсионера выплачиваться отдельной, самостоятельной выплатой.

Порядок расчета и размер выплат

Порядок определения суммы, которую будет выплачивать ПФР гражданину в старости, изложены в таких действующих нормативных актах: N 400-ФЗ и N 424-ФЗ, вступивших в действие с 1 января 2015 года.

Обновлены требования к претендентам на пенсию по старости:

Для вычислений пенсионных баллов теперь применяется совершенно новая формула .

Чтобы понять, как рассчитывается пенсионное пособие, вначале нужно разобраться в терминах законодательства:

- Индивидуальный пенсионный коэффициент (ИПК) или пенсионный балл (ПБ) - значение, характеризующее сумму уплаченных страховых взносов работодателем за трудящегося;

- Премиальный коэффициент - повышающий параметр, применяемый для стимулирования ухода с работы на пенсию в более старшем возрасте;

- Фиксированная выплата - размер базовой ежемесячной суммы средств, закрепленный в законе за каждым гражданином РФ для гарантированной ему выплаты в старости.

Сама формула для расчета страховой пенсии выглядит так.

Ʃсп = Ʃпб * Цб 8 Пк1 + Ʃфв * Пк2,

- Ʃсп - количество средств, рассчитанных для выплаты страховой пенсии по старости;

- Ʃпб - накопленные за время работы пенсионные баллы;

- Цб - установленная на момент расчетов цена 1 балла;

- Пк1 и Пк2 - повышающие премиальные коэффициенты за выход на пенсии в более поздний период;

- Ʃфв - сумма фиксированной выплаты.

Вначале вычисляют, сколько у работника накоплено баллов за время отчисления страховых взносов

в ПРФ за время его трудоустройства:

Вначале вычисляют, сколько у работника накоплено баллов за время отчисления страховых взносов

в ПРФ за время его трудоустройства:

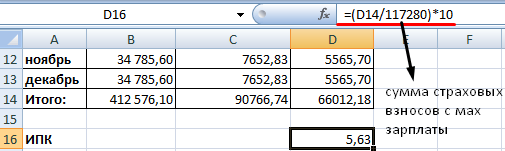

Ʃпб = Ʃтв / Ʃmax * 10,

- Ʃтв - сумма средств, оплаченных по выбранному работником тарифу на страхование;

- Ʃmax - утвержденный максимальный предел взносов, удерживаемый из заработка по тарифу 16%.

Первый параметр, сумму взноса Ʃтв, выбирает сотрудник предприятия самостоятельно в зависимости от того, как он хочет распределить сбор :

- Если только на страховой счет, то 16% от размера взноса идет в страховой фонд.

- Если планирует формировать накопительную часть, то страховой взнос уменьшается до 10%.

В расчеты берут только периоды официальной работы, когда с заработной платы производились удержания и отчисления в ПФР. Это обозначает, что зарплата, полученная за работу «в конвертах», никак не отразится на размере ежемесячных пенсионных выплат по старости.

Порядок оформления пенсий по старости

Обращение за пенсией следует адресовать в филиал ПРФ, расположенный в районе регистрации или проживания претендента, достигшего установленного возраста.

Там заполняется бланк заявления и соответствующие бумаги.

Лучше заранее подготовить прилагаемый пакет документов . В него входят такие листы:

Все копии при подаче заявления нужно подтвердить оригиналами.

Особенности начисления

Нужно отметить, что начисление пенсии сугубо индивидуальное дело. Кто-то заработал «горячий стаж», кто-то не заработал нужное количество лет, а кто-то чувствует в себе силы и продолжает работать, достигнув утвержденных лет.

Есть и другие нюансы, которые существенно влияют на размер пенсионного пособия.

Женщинам и мужчинам

Многие развитые страны установили одинаковый возраст выхода на пенсию, как мужчинам так и женщинам. Россия отличается от них.

Пенсионное обеспечение РФ предусматривает то, что слабый пол имеет право на более ранний срок выхода на пенсию. Разница по возрасту и количеству трудовых лет для общего стажа существенно отличается в зависимости от принадлежности к тому или иному полу.

Возраст и стаж у мужской части населения выше. Более подробно об этом было описано выше в статье.

Досрочный выход на пенсию

В виду некоторых обстоятельств право на досрочное пенсионное обеспечение могут рассчитывать и другие лица. К ним принадлежат:

- жители Крайнего Севера;

- многодетные матери.

В законе о страховых пенсиях приведен реестр граждан РФ, которым предоставляется возможность уйти на пенсию в более раннем возрасте.

О нововведениях в порядке расчета пенсий рассказано в следующем видеосюжете:

С 2015-го года расчет пенсий в Российской Федерации ведется по-новому. Теперь размер пенсионного обеспечения и право на него зависит от числа баллов. Рассмотрим подробнее.

Из чего состоит пенсия

Страховая пенсия (раньше ее называли трудовой) рассчитывается по формуле:

число балов * стоимость одного балла .

Стоимость ежегодно меняется и утверждается Постановлением Правительства. Право на пенсионное обеспечение имеют те граждане, которые заработали за свою трудовую жизнь не менее тридцати баллов. Общий размер пенсии включает страховую часть и фиксированную выплату (ранее – базовую часть). Размер фиксированной выплаты тоже утверждается на государственном уровне.

То есть рассчитывать нужно только баллы. А их количество зависит от зарплаты.

Конвертация пенсионных прав, приобретенных до 2002 года

- стаж до 2002;

- среднемесячный заработок (берутся 2000-2001 гг. или любые 60 мес. до 2002 г.);

- стаж до 1991 г.

Первый показатель учитывается в виде стажевого коэффициента. Он не может превышать 0,75.

- Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет. Стажевый коэффициент равен 0,55 + 0,01 * (26-25), или 0,56.

- Для женщины при таких же условиях расчет выглядит так: 0,55 + 0,01 * (26-20), или 0,61.

- Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то стажевый коэффициент равняется 0,55.

Исчисление среднего заработка для пенсии производится через «отношение заработков». Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток.

Гражданин представил в ПФ справку о зарплате за 60 месяцев с 01.05.1986 по 30.04.1991.

Средний заработок при начислении пенсии рассчитывается по формуле:

Среднемесячная зарплата по стране – 230,1.

Отношение заработков: 1,2. Закон установил максимальный порог для данного коэффициента: 1,2. Поэтому при оценке пенсионных прав учитывается не 1,38, а 1,2.

Как определить размер пенсии от среднего заработка (отношения заработков):

- Расчетная пенсия для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, коэффициента среднемесячной зарплаты и 1671 р. Если полученная величина оказывается менее 660 р., то нужно отнять 450 р. Сумма 1671 рублей это СЗП - среднемесячная заработная плата в Росси за период 01.07.01-30.09.01 (постоянная величина);

- Если стажевый коэффициент равен 0,55, то применяется формула вида: (0,55 * коэффициент среднемесячной зарплаты * 1671 – 450) * (стаж до 2002 / 25). Это для мужчин. Для женщин второй множитель – (стаж до 2002 / 20). Если расчетная величина окажется меньше 660 р., то для мужчин – 210 * (стаж до 2002 / 25), для женщин – 210 * (стаж до 2002 / 20).

Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, формула расчета стажевого коэффициента следующая:

Предположим, что отношение заработков – 1,2. Так как стажевый коэффициент больше 0,55, то формула для расчетной пенсии выглядит так:

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. При учете валоризации нужно будет добавить к расчетной пенсии 10% и по 1% за каждый полный год трудовой деятельности до 1991 г.

11 лет она проработала с 1980 по 1991 г.

Пенсионный капитал ежегодно индексируется. На 31.12.2014 величина индекса – 5,6148. Найдем пенсионные права в рублевом виде за период до 2002 года с учетом надбавки и индексации:

Переведем в баллы. Для этого нужно разделить на 64,1.

Это часть пенсионных прав гражданина до 2002 года. При начислении пенсии количество баллов умножат на стоимость 1 балла, принятую на дату расчета.

Расчет ИПК за период с 2002 по 2015 гг.

- Необходимо найти за данный период сумму перечисленных страховых взносов.

- Рассчитывается страховая часть трудовой пенсии на 31.12.2014 г.: сумму взносов / 228 (период дожития).

- Находим ИПК: страховую часть / 64,1.

По-другому: страховая часть трудовой пенсии – это пенсия, рассчитанная по «старым» правилам «минус» накопительную часть и фиксированную доплату (устанавливается государством).

Пенсионные баллы с 2015 года

Рассчитываются за каждый год трудового стажа. Для расчета берется зарплата, на которую начисляются страховые взносы. Отчисления в ФС – 22%. 16% идут на формирование страховой (10%) и накопительной (6%) части трудовой пенсии по старости. Предположим, что гражданин не хочет формировать накопительную часть отдельно.

Чтобы найти количество заработанных за 2015 г. баллов, нужно:

ИПК за разные периоды складываются и умножаются на стоимость балла, принятую на дату выхода на пенсию.

Это упрощенный расчет без учета повышающих коэффициентов, прерванного стажа и т.п.

Проводя ежедневно по несколько часов в день на рабочем месте, вы формируете свою пенсию.

Но можете ли вы сказать, каким будет ежемесячный платеж?

Большинство людей воспринимают свою пенсию как лотерею: «доживу – узнаю, во сколько государство меня оценило». И стараются работать как можно больше, не вникая в механизмы расчета пенсионных выплат.

Что такое трудовая пенсия

Согласно федеральному закону трудовая пенсия – ежемесячная выплата денежных средств в целях компенсации заработной платы застрахованному лицу, ставшему нетрудоспособным при достижении пенсионного возраста или получении инвалидности.

Пенсионный возраст у мужчин – 60 лет , у женщин – 55 лет . Необходимым условием для получения пенсии является наличие минимально установленного трудового стажа.

Для получения минимальной пенсии по старости необходимо отработать минимум 5 лет. Начиная с 2015 года этот срок будет ежегодно увеличиваться на год, пока не достигнет отметки 15 лет в 2025 году.

Для получения полноценной пенсии необходимо иметь стаж 25 лет для мужчин и 20 для женщин. При этом сумма формируется на основе общего количества отработанных лет, отмеченных в трудовой книжке .

Учитывается только официальный стаж, что логично: большую часть ежемесячных выплат формируют взносы в пенсионный фонд, удерживаемые из заработной платы сотрудника.

Страховой стаж может дополнительно начисляться в следующих случаях:

- при уходе за ребенком до достижения 1,5 лет;

- при уходе за лицом старше 80 лет;

- при уходе за инвалидом первой группы либо ребенком, имеющим инвалидность любой группы;

- при получении пособия по безработице.

Однако эти случаи не замещают, а дополняют трудовой стаж при расчете страхового. Иными словами, в трудовой книжке должна быть запись о трудовой деятельности до либо после наступления одного из случаев, указанных выше. Также будет необходимо документально подтвердить указанные выше обстоятельства, иначе они не будут учитываться при расчете стажа.

Расчет трудовой пенсии

Прежде всего стоит отметить, что общий размер пенсии составляют страховая и накопительная части. Общие отчисления работодателей в пенсионный фонд составляют 22% .

При этом у сотрудников 1966 года рождения и старше все 22% уходят на страховую часть , тогда как сотрудники младше 1966 года вправе решать, выделять ли все 22% на страховую часть либо отдать 6% на накопительную .

Расчет пенсионных начислений производится по формуле СЧ+НЧ, где СЧ – страховая часть, а НЧ – накопительная часть .

Очевидно, что для людей старше 1966 года накопительная часть не учитывается, за редким исключением – период 2002–2004 годов некоторые компании зачисляли часть пенсионных выплат на накопительную часть, но процент таких фирм ничтожно мал.

Страховая часть рассчитывается по формуле СЧ = ПК/Т + Б

Где:

Остановимся более подробно на расчетном пенсионном капитале. До 2002 года пенсионная система регулировалась чуть менее, чем никак. Пенсионный капитал рассчитывался исходя из общего трудового стажа и средней зарплаты за последние 2 года стажа либо за любые 5 лет всего трудового периода.

После пенсионной реформы 2002 года ПК формируется исключительно за счет отчислений и фиксируется на лицевом счете работника в пенсионном фонде(каждый гражданин РФ имеет страховой номер индивидуального лицевого счета СНИЛС) . Для увеличения части пенсии, заработанной до 2002 года, государством была введена так называемая сумма валоризации . Эта сумма составляет 10 % пенсионных накоплений до 2002 года + 1 % за каждый полный год стажа до 1 января 1991 года.

Таким образом расчетный пенсионный капитал находится по формуле ПК = ПК1 + СВ + ПК2

Где:

- ПК1 – расчетная сумма капитала, накопленного до 2002 года;

- СВ – сумма валоризации;

- ПК2 – пенсионные накопления, отчисляемые после 2002 года.

Отсюда ежемесячный платеж будет составлять: ПК1/Т + СВ/Т + ПК2/Т + Б + ПН/Т, где ПН – пенсионные накопления.

Выглядит немного пугающе, правда? На самом деле формула достаточно проста. А у тех, кто начал свою карьеру после 2002 года, ПК1 и СВ и вовсе нет.

Новая система расчета

Главным нововведением этой системы стал ввод готового пенсионного коэффициента (ПК) . Он рассчитывается как отношение отчисляемых работодателем страховых взносов (СВ) , по выбору – 10 или 16%, к максимально допустимой законом взносооблагаемой зарплате (ВЗ) , умноженной на максимальное значение ПК.

Вообще, пенсионный коэффициент призван стать новым инструментом учета пенсионных прав человека. Все пенсионные права, полученные до 2014 года включительно, будут конвертированы в пенсионные коэффициенты автоматически с 2015 года.

Для людей, не имеющих возможности работать в связи с указанными ниже причинами, вводятся специальные пенсионные коэффициенты:

- прохождение военной службы;

- уход за ребенком, ребенком-инвалидом;

- уход за лицом старше 80 лет.

При этом, чем больше детей, тем выше этот коэффициент (за год):

- 1,8 за первенца;

- 3,6 за второго ребенка;

- 5,4 за третьего и четвертого ребенка.

Поскольку основную роль в расчете пенсии теперь играет пенсионный коэффициент, новая формула будет иметь вид СП = (ФВ х КПВ) + (ИПК х КПВ х СПК)

Где:

- СП – страховая пенсия;

- ФВ – фиксированная выплата;

- ИПК – индивидуальный пенсионный коэффициент, сумма всех пенсионных коэффициентов гражданина за весь период работы;

- СПК – стоимость пенсионного коэффициента, устанавливаемая государством;

- КПВ – премиальные коэффициенты, назначаемые в случае, если гражданин вышел на пенсию позже установленного законом срока.

Сразу бросается в глаза два факта: чем больше вы работаете, тем выше пенсия и, чем больше у вас зарплата, тем выше пенсия. Ну, по крайней мере, все логично.

Для тех, кто решил посвятить свою жизнь работе в сельской местности , есть хорошие новости: при достижении 30 лет стажа в сельской местности фиксированная плата увеличивается еще на 25 % (при условии, что гражданин останется там жить).

Онлайн калькулятор на сайте Пенсионного Фонда

Все эти формулы, старые, новые системы – не каждому охота разбираться в хитросплетениях формул, коэффициентов и расчетов. Именно поэтому пенсионный калькулятор на сайте ПФР , казалось бы, должен стать лучшим решением для прогнозирования своей будущей пенсии.

Но не все так однозначно.

Давайте определимся сразу, онлайн-калькулятор представленный разработчиками из ПФР не подойдет для тех, кто:

- уже получает пенсию, поскольку уже назначенные пенсии при переходе на новую систему пересчитываться не будут;

- дорабатывают последние 3-5 лет перед выходом на заслуженный отдых. В вашем случае пенсия практически полностью формируется на основе старой системы, работающей до 2015 года;

- является военнослужащим, сотрудником силовых ведомств или ИП.

Интерфейс калькулятора на сайте Пенсионного Фонда действительно достаточно прост: вам предлагают ответить на 11 вопросов,

а система на основе ваших ответов сама рассчитает прогнозируемые ежемесячные выплаты.

Рядом с полями ввода у некоторых пунктов анкеты стоит знак вопроса, нажав на который Вы получаете комментарий относительно конкретного показателя.

Обратите внимание, на предостережение в аннотации о том, что данные в результате расчета не должны восприниматься как реальный размер будущей пенсии. Это связано с тем, что все расчеты производятся в условиях 2015 года.

Можно поэкспериментировать с цифрами в графах, стаж, зарплата, вариант пенсионного обеспечения в системе ОПС и посмотреть, как изменится ваша будущая пенсия.

В общем же, система расчета, как и указано на сайте ПФР, носит условный характер и позволяет получить примерное представление о размере страховой пенсии по старости.

Если же вы действительно в скором времени готовитесь выйти на пенсию и вам интересен ее размер, то для самостоятельного расчета придется вооружаться обычным калькулятором и разбираться с разъяснениями о порядке расчета будущей пенсии (http://www.pfrf.ru/grazdanam/pensions/kak_form_bud_pens/ ).

Видеосюжет о личном кабинете и пенсионном калькуляторе на сайте ПФР

Рассчитать величину будущей пенсии, посмотреть состояние накопительного счета и количество баллов можно теперь не выхода из дома. Официальные электронные сервисы позволяют ознакомиться со всей информацией в течение пары минут через интернет. Узнать размер пенсии на сайте Госуслуги несложно, государственный портал предоставляет все данные в удобном и наглядном формате.

Вы увидите размер страховой и накопительной пенсионной части, размер индивидуального коэффициента, используемого в новой формуле расчета. По ней социальная выплата формируется из двух базовых частей:

- фиксированной (единой для всех граждан, индексируется ежегодно);

- страховой (количество баллов*стоимость балла).

Где увидеть накопительную часть

До недавнего времени раз в год Пенсионный фонд РФ рассылал письма с информацией о состоянии накопительного счета. Почта России доставляла такую корреспонденцию всем гражданам работоспособного возраста, платящим взносы в ПФР. Теперь такие письма не рассылаются, но вся информация доступна на государственном портале. Там вы получите данные о:

- местах работы;

- периодах трудовой деятельности;

- величине взносов от вашего работодателя.

При этом накопительная часть есть теперь не у всех граждан. Она доступна по индивидуальному выбору лицам, моложе 1967 года. Они указывают, направлять все отчисления только на страховую часть или отделять долю на накопительную.

Чтобы узнать накопительную часть пенсии через Госуслуги, зайдите на сайт gosuslugi.ru со своим логином (им служит номер телефона, СНИЛС или адрес электронной почты) и паролем. Перейдите в Каталог услуг, пролистайте страницу до категории «Пенсия, пособия и льготы», выберите пункт «Извещение о состоянии лицевого счета».

Появятся сведения об услуге. Запрос в ПФР отправляется в электронном виде, время ожидания ответа – не более 2 минут. После обработки заявки вам будет предоставлена выписка из истории пенсионных отчислений. Документ формируется в формате *.pdf, который можно просмотреть в любом современном браузере, сохранить на компьютер или распечатать. Основания для отказа от исполнения функции законодательством не предусмотрены, в результате рассмотрения заявления обязательно должна быть сформирована отчетная выписка.

Если вы согласны с приведенной информацией и хотите узнать накопительную часть пенсии через Госуслуги, нажмите синюю кнопку справа «Получить услугу». После кратковременной обработки запроса появятся сведения о состоянии лицевого счета.

Вы можете просмотреть извещение ПФР в формате *.pdf – этот файл не имеет юридической силы и служит для ознакомления. Если вам необходимо предоставить официальную выписку в банк или другую организацию, выберите пункт «Переслать извещение по e-mail». Государственный портал гарантирует, что в этом случае данные будут отправлены в особом формате, гарантирующем их подлинность.

В пункте 3 выписки приведены данные о сумме накопительной части социальной выплаты. Вы увидите, какой фонд управляет вашими пенсионными деньгами. Общая сумма накоплений включает в себя как непосредственно страховые взносы, так и средства материнского капитала, и дополнительные добровольные выплаты – в случае их наличия.

При участии в государственной программе софинансирования накопительной части здесь будут перечислены по годам суммы добровольных взносов и произведенные на них доплаты.

Как рассчитать пенсионные баллы на Госуслугах

В 2015 году ПФР ввел новую формулу определения пенсии. Появилось понятие «пенсионные баллы» – условный коэффициент, отражающий размер отчислений. За каждый год работы к балансу добавляется определенное количество пунктов, зависящее от величины зарплаты. В дальнейшем при расчете каждый балл имеет установленную стоимость.

Найти пенсионные баллы на Госуслугах несложно: они указаны все в той же выписке из лицевого счета. Сразу после основной информации вы найдете строку «Величина индивидуального пенсионного коэффициента», после которой указано число – это и есть количество уже заработанных баллов.

Далее в пункте 1 приведена расшифровка начислений: в первой строке указаны баллы, полученные до 2015 года, до введения новой формулы. Все предыдущие взносы были пересчитаны в систему индивидуального коэффициента. Затем указаны по годам суммы пенсионных выплат и полученные за них баллы.

Есть и второй способ узнать величину коэффициента – с помощью калькулятора на сайте Пенсионного фонда РФ pfrf.ru . Он позволяет вычислить, сколько добавится к вашему балансу в зависимости от размера зарплаты. Зайдите в раздел «Электронные сервисы», выберите пункт «Пенсионный калькулятор».

В правой части вы увидите окошко расчета коэффициента за текущий год. Введите в поле зарплату за месяц – обратите внимание, что вводить надо полную сумму начисления, до выплаты НДФЛ. Нажмите кнопку «Рассчитать», снизу появится количество баллов, которые будут добавлены вам за этот год.

Как определить размер будущей пенсии

Напрямую узнать свою пенсию через Госуслуги нельзя. Вы можете увидеть только размер страховой и накопительной части, количество пенсионных баллов. Но формула расчетов ПФР довольно сложна, в ней учитывается множество параметров – прохождение военной службы, наличие детей, возраст выхода на пенсию и т.п. Самостоятельно вычислить размер будущих выплат нелегко.

Для облегчения этой задачи ПФР запустил удобный сервис, который позволяет прямо в интернете произвести расчет пенсии. Кроме того, вы можете проверить, как изменится размер социальной выплаты при изменении параметров – продолжительности стажа, размера зарплаты, наличия дополнительных взносов.

Чтобы узнать размер пенсии на сайте Госуслуги, откройте сайт ПФР, зайдите в пенсионный калькулятор. Пролистайте страницу немного вниз, перед вами появятся поля для ввода данных.

Выберите значение пола – оно используется для определения времени назначения пенсии. Вариант пенсионного обеспечения влияет на процесс расчета: граждане моложе 1967 г.р. могут направлять страховые взносы только на страховую часть или увеличивать еще и накопительную. От этого зависит максимальный размер начисляемых за год баллов – 10 или 6,25 соответственно.

Укажите, проходили ли вы военную службу – она засчитывается в страховой стаж и добавляет 1,8 пункта к коэффициенту. Для женщин важно количество детей и время, проведенное в отпуске по уходу за ребенком. В стаже учитывают до 1,5 лет на каждого малыша, при этом за первого вы получите 1,8 баллов за год, за второго – 3,6, за третьего и четвертого – по 5,4.

Влияет на размер пенсии и срок обращения за выплатой после достижения пенсионного возраста. Чем позже вы придете, тем больше премиальных коэффициентов получите: отсрочка в 5 лет даст прирост в 36% к фиксированной выплате и 45% к страховой части.

Наемные работники вписывают предполагаемый стаж и месячную зарплату до вычета НДФЛ. Самозанятые лица (к ним относят индивидуальных предпринимателей, фермеров, адвокатов и нотариусов) указывают в калькуляторе свой полный годовой доход. Те, кто совмещает работу в организации и самостоятельную деятельность, заполняют данные о зарплате и годовом доходе.

Согласно новому пенсионному законодательству, с 2015 года трудовая пенсия трансформируется в два вида: страховую и накопительную. Страховая будет зависеть от величины зарплаты, стажа работы, возраста выхода на пенсию и т.д. А размер накопительной пенсии - от суммы страховых взносов, уплаченных в пользу работника, и дохода от их инвестирования. «Ъ» произвел свои подсчеты и подготовил собственный пенсионный калькулятор. Вы можете не только прогнозировать свой доход в старости, но и проверить, на что именно хватит этих средств и что нужно уже сейчас сделать, чтобы увеличить свою будущую пенсию.

Укажите дату вашего рождения:

2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 1984 1983 1982 1981 1980 1979 1978 1977 1976 1975 1974 1973 1972 1971 1970 1969 1968 1967 1966 1965 1964 1963 1962 1961 1960 1959 1958 1957 1956 1955 1954 1953 1952 1951 1950 1949 1948 1947 1946 1945 1944 1943 1942 1941 1940 1939 1938 1937 1936 1935 1934 1933 1932 1931 1930 1929

Заработная плата в месяц:

(официальная, примерно. руб.)

Планируемый возраст выхода на пенсию:

55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

Справочно: пенсионный возраст лет

Трудовой стаж на сегодня (без учета службы в армии и ухода за детьми), лет

Служба в армии, лет:

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

На сегодня

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

В будущем

Число детей:

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

На сегодня

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

В будущем

0 0,5 1 1,5 2 2,5 3

Среднее время ухода за одним ребенком, лет

Год вступления (первого взноса)

2013 2012 2011 2010 2009 2008

Средняя сумма взносов в год (руб.)

ИПК (за периоды до 01.01.2015 и после этой даты)

Сумма пенсионных накоплений

* поля обязательные для заполнения

Размер ежемесячной пенсии: руб.

При такой пенсии вы можете себе позволить:

Чтобы узнать, как увеличить свою будущую пенсию, укажите:

Потребности

Желаемый размер пенсии (руб.):

Пересчитать

Размер пенсии, необходимый для реализации ваших потребностей: руб.

Чтобы достичь желаемого размера пенсии, вы можете:

- Найти способ получать в месяц зарплату (руб.) руб.

- Выйти на пенсию в возрасте лет

- Начать копить самому в банке, негосударственном пенсионном фонде,

страховой компании или матрасе

При накоплении в негосударственном пенсионном фонде

ориентировочный размер ежемесячного взноса руб.

О калькуляторе

- Результаты расчетов с использованием калькулятора являются весьма приблизительными и оценочными.

- Расчеты проводятся с использованием предположений и допущений, по которым у разных экспертов могут быть различные мнения.

- Расчеты не являются полным и точным отражением норм законодательства и не могут использоваться для точного определения размера пенсии.

- Администрация сайта не несет ответственности за последствия любого использования или неиспользования результатов расчетов.

Как производились подсчеты:

- Предполагается, что пользователь выйдет на пенсию не ранее 1 января 2016 года.

- Региональные и прочие надбавки, возможность досрочного выхода на пенсию не учитываются.

- Индексация расчетного пенсионного капитала и рост заработной платы предполагаются по инфляции.

- Размер пенсии рассчитывается на момент достижения возраста выхода на пенсию в ценах года расчета.

- В системе софинансирования предполагается, что пользователь уплачивал взносы с начала года вступления в систему.

- При отсутствии стажа и установлении социальной пенсии возможность участия в софинансировании не предусматривается.

- Все исходные данные и нормы законодательства соответствуют условиям на 01.01.2015.

- Расчетный период выплаты для накопительной части принят таким же как для страховой части.

- Расчет ведется только по полным годам, все платежи года расчета предполагаются выполненными. Указанный стаж работы предполагается на начало года.

- В отношении негосударственного пенсионного обеспечения предполагается выплата индексируемой по доходу пенсии, до назначения пенсии накопления наследуются.

- Расчет только трудовых пенсий (без учета военных, госслужащих и др.)

- Без учета социальных доплат до прожиточного минимума пенсионера.