Si të llogarisni shumën e pensionit në një vit. Llogaritja e pensionit të punës së pleqërisë. A mund të llogaris tani në një pension preferencial? Nëse po, si të llogaritet?

Që nga viti 2015, llogaritjet e pensioneve në Federata Ruse po bëhet në një mënyrë të re. Tani madhësia e pensionit dhe e drejta për të varen nga numri i pikëve. Le të hedhim një vështrim më të afërt.

Nga se përbëhet një pension?

Pensioni i sigurimit (i quajtur më parë pensioni i punës) llogaritet sipas formulës:

numri i pikëve * kostoja e një pike.

Kostoja ndryshon çdo vit dhe miratohet me Dekret të Qeverisë. E drejta për të sigurimi i pensionit Ata qytetarë që kanë fituar të paktën tridhjetë pikë gjatë jetës së tyre të punës kanë. Madhësia e përgjithshme pensionet përfshijnë një pjesë sigurimi dhe një pagesë fikse (më parë pjesa bazë). Madhësia e pagesës fikse miratohet edhe në nivel shtetëror.

Kjo është, vetëm pikët duhet të llogariten. Dhe numri i tyre varet nga paga.

Konvertimi i të drejtave pensionale të fituara para vitit 2002

- përvojë deri në vitin 2002;

- fitimet mesatare mujore (marrë nga 2000-2001 ose çdo 60 muaj para 2002);

- përvojë deri në vitin 1991

Treguesi i parë merret parasysh në formën e një koeficienti të përvojës. Nuk mund të kalojë 0.75.

- Burri filloi veprimtaria e punës që nga janari 1976. Përvoja totale - 26 vjet. Koeficienti i vjetërsisë është 0,55 + 0,01 * (26-25), ose 0,56.

- Për një grua në të njëjtat kushte, llogaritja duket kështu: 0,55 + 0,01 * (26-20), ose 0,61.

- Nëse përvoja e punës është më pak se 20 vjet (për gratë) ose 25 vjet (për burrat), atëherë koeficienti i kohëzgjatjes së shërbimit është 0.55.

Llogaritja e të ardhurave mesatare për një pension bëhet përmes “raportit të të ardhurave”. Ky është raporti i pagës mesatare mujore të një qytetari me pagën mesatare mujore në shtet për të njëjtën periudhë kohore.

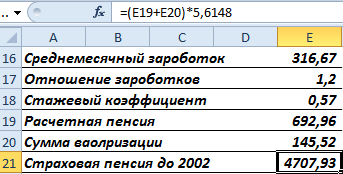

Qytetari dorëzoi në fondin pensional një vërtetim pagash për 60 muaj nga data 01.05.1986 deri më 30.04.1991.

Fitimet mesatare gjatë llogaritjes së një pensioni llogariten duke përdorur formulën:

Paga mesatare mujore në vend është 230.1.

Raporti i fitimeve: 1.2. Ligji përcaktoi pragun maksimal për këtë koeficient: 1.2. Prandaj, kur vlerësohen të drejtat pensionale, nuk merret parasysh 1.38, por 1.2.

Si të përcaktohet madhësia e një pensioni bazuar në të ardhurat mesatare (raporti i të ardhurave):

- Pensioni i vlerësuar për qytetarët me një koeficient shërbimi mbi 0.55 llogaritet si produkt i koeficientit të kohëzgjatjes së shërbimit, koeficienti mesatar i pagës mujore dhe 1671 rubla. Nëse vlera që rezulton është më pak se 660 rubla, atëherë duhet të zbritni 450 rubla. Shuma prej 1671 rubla është SWP - paga mesatare mujore në Rusi për periudhën 07/01/01-09/30/01 (vlera konstante);

- Nëse koeficienti i kohëzgjatjes së shërbimit është 0.55, atëherë aplikohet një formulë e formularit: (0.55 * koeficienti mesatar i pagës mujore * 1671 - 450) * (përvojë deri në 2002 / 25). Kjo është për meshkujt. Për gratë, shumëzuesi i dytë është (përvoja deri në 2002/2020). Nëse vlera e llogaritur rezulton të jetë më pak se 660 rubla, atëherë për burrat - 210 * (përvojë deri në 2002/25), për gratë - 210 * (përvojë deri në 2002/20).

Gruaja doli në pension në 2015. Përvoja totale - 35 vjet. Deri në vitin 2002 – 22 vjet.Kjo është më shumë se njëzet vjet. Kjo do të thotë se formula për llogaritjen e koeficientit të përvojës është si më poshtë:

Le të supozojmë se raporti i fitimeve është 1.2. Meqenëse koeficienti i kohëzgjatjes së shërbimit është më i madh se 0.55, formula për pensionin e llogaritur duket si kjo:

Gruaja u punësua në vitin 1980. Për rrjedhojë, ajo ka përvojë pune deri në vitin 1991. Kur të merret parasysh valorizimi, do të duhet të shtohet 10% pensionit të llogaritur dhe 1% për çdo vit të plotë pune deri në 1991.

Ajo punoi për 11 vjet nga 1980 deri në 1991.

Kapitali pensional indeksohet çdo vit. Më 31 dhjetor 2014, vlera e indeksit ishte 5.6148. Le të gjejmë të drejtat e pensionit në rubla për periudhën para vitit 2002, duke marrë parasysh shpërblimet dhe indeksimin:

Le ta shndërrojmë në pikë. Për ta bërë këtë ju duhet të pjesëtoni me 64.1.

Kjo është pjesë e të drejtave të pensionit të qytetarit deri në vitin 2002. Gjatë llogaritjes së pensionit, numri i pikëve do të shumëzohet me vlerën 1 pikë të pranuar në datën e llogaritjes.

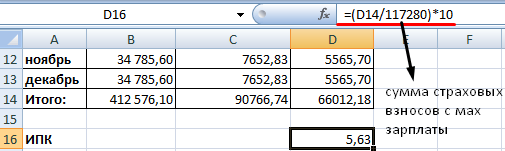

Llogaritja e IPC për periudhën nga 2002 deri në 2015.

- Është e nevojshme të gjendet shuma e primeve të transferuara të sigurimit për një periudhë të caktuar.

- Llogaritur pjesa e sigurimit pensioni i punës me 31 dhjetor 2014: shuma e kontributeve / 228 (periudha e mbijetesës).

- Gjejmë IPK: pjesa e sigurimit / 64.1.

Me fjalë të tjera: pjesa e sigurimit të pensionit të punës është një pension i llogaritur sipas rregullave "të vjetra" "minus". pjesa e kursimit dhe një shtesë fikse (e vendosur nga shteti).

Pikat e pensionit që nga viti 2015

Llogaritur për çdo vit kohëzgjatja e shërbimit. Për llogaritjen merret paga, mbi të cilën primet e sigurimit. Kontributet në PF – 22%. 16% shkon për formimin e pjesës së sigurimit (10%) dhe financuar (6%) të pensionit të punës së pleqërisë. Le të supozojmë se një qytetar nuk dëshiron të formojë një pjesë të financuar veçmas.

Për të gjetur numrin e pikëve të fituara në vitin 2015, duhet të:

IPK për periudha të ndryshme mblidhen dhe shumëzohen me vlerën e pikës së pranuar në datën e daljes në pension.

Kjo është një llogaritje e thjeshtuar pa marrë parasysh faktorët në rritje, shërbimin e ndërprerë, etj.

Me pak fjalë, pensioni do të varet nga tre faktorë: paga, kohëzgjatja e shërbimit dhe mosha kur personi del në pension. Sa më i madh secili prej këtyre komponentëve, aq më i lartë është pensioni i ardhshëm.

Ndryshimi më i rëndësishëm është se pjesa e sigurimit të pensionit do të llogaritet jo në numra absolut (d.m.th., në rubla të grumbulluara), por në pikë. Pas daljes në pension, numri i pikëve të grumbulluara do të shumëzohet me vlerën e tyre. Ky i fundit miratohet nga qeveria dhe do të indeksohet çdo vit në nivelin e inflacionit.

Për shembull, në vitin 2019 kostoja e një pike do të fiksohet në 87.24 rubla. Në të njëjtën kohë, për të llogaritur pensioni i sigurimit, ju duhet të fitoni një numër të caktuar pikësh. Për ata që do të dalin në pension në vitin 2019, kjo është 16.2 pikë. Por kjo shifër do të rritet çdo vit. Dhe deri në vitin 2025 duhet të jetë 30 pikë.

Eksperiencë minimale 15 vjet

Kërkesat për përvojë minimale. Tashmë, për të pasur të drejtën e pensionit, mjafton të punosh vetëm 10 vjet. Zyrtarët konsideruan se kjo ishte shumë pak dhe e ngritën kualifikimin në 15 vjet. Megjithatë, ky kualifikim do të rritet gradualisht - deri në vitin 2024. Për shembull, në vitin 2019 mjaftojnë 10 vjet përvojë për t'u kualifikuar për një pension sigurimi.

Paga zyrtare

Madhësia e pagës suaj zyrtare gjithashtu luan një rol të rëndësishëm. Nëse punëdhënësi juaj paguan kontribute të mëdha në fondin pensional për ju, atëherë do të keni të drejta më të mëdha pensioni në të ardhmen. Prandaj, sa më e lartë të jetë paga, aq më mirë. Gjëja kryesore është që ajo të jetë zyrtare.

Megjithatë, ka një kufizim. Primet e sigurimit paguhen plotësisht për ata punonjës që marrin jo më shumë se 710 mijë rubla në vit (pothuajse 60 mijë rubla në muaj). Bazuar në këtë shumë, llogaritet numri i pikëve që mund të fitoni në vit. Tani shifra maksimale është 7.9 pikë (deri në vitin 2021 do të rritet në 10 pikë). Ju mund t'i merrni ato nëse keni punuar gjatë gjithë vitit dhe keni marrë pagën maksimale (60 mijë rubla ose më shumë). Nëse paga juaj është më e ulët, atëherë do të merrni më pak pikë.

Koeficientët rritës

Qeveria ka rritur moshën e daljes në pension. Nominalisht, gratë do të mund të dalin në pension në moshën 60 vjeç dhe burrat në 65 vjeç, kjo do të ndodhë gradualisht deri në vitin 2028. Plus, përfitimet do të mbeten për ata që punojnë në industri të rrezikshme. Megjithatë, ne do të inkurajohemi të punojmë më gjatë. Ka koeficientë shtesë në formulë. Për shembull, nëse një person shtyn daljen në pension për pesë vjet, atëherë pensioni do të jetë afërsisht një herë e gjysmë më i madh. Nëse për 10 vjet - më shumë se dyfish.

Përfitimet e reja të pensioneve

Janë shfaqur stimuj të ndryshëm. Për shembull, për familjet e mëdha. Para kësaj, nënat e reja kishin vetëm një periudhë përkujdesjeje për maksimum dy fëmijë - 1.5 vjet për secilin, pra tre vjet në total. Sipas projektligjit të ri, gjatë llogaritjes së kohëzgjatjes së shërbimit, do të merren parasysh 4.5 vjet - 1.5 vjet kujdes për secilin nga tre fëmijët. Plus, shërbimi ushtarak do të llogaritet gjithashtu në kohëzgjatjen tuaj të shërbimit.

Pse marrim pension?

Ju kujtojmë se të gjithë rusët që punojnë paguajnë 30% të primeve të sigurimit nga pagat e tyre zyrtare. Një pjesë e fondeve shkojnë për mjekësi falas dhe projekte të tjera sociale. Ne kursejmë vetëm 16% të këtij 30% për pleqërinë. Dhe tani këto para janë ndarë në dy pjesë.

Sigurimi - 10% - përdoret për të paguar pensionistët aktualë. Dhe Fondi i Pensionit regjistron se çfarë kontributi ka dhënë secili punonjës në këtë tenxhere të përbashkët; madhësia e pensionit do të varet nga kjo në të ardhmen. Dhe pjesa e financuar - 6% - transferohet në llogari individuale. Këto para investohen në letra me vlerë përmes shoqërive administruese - publike dhe private, si dhe përmes fondeve të pensioneve joshtetërore (NPF). Pension i financuar formohet vetëm për ata shtetas që kanë lindur në vitin 1967 e më vonë.

Megjithatë, në vitin 2018 dhe 2019 nuk janë bërë asnjë kontribut në pjesën e financuar. Të gjitha paratë shkojnë për pjesën e sigurimeve, pra për të paguar pensionistët aktualë. Plus, Ministria e Punës njoftoi kohët e fundit se pothuajse 20% e rusëve nuk janë në sistemin e sigurimit të pensioneve. Dmth i marrin rrogat me zarfe. Kjo do të thotë vetëm një gjë - këta njerëz do të marrin pension social, e cila është jashtëzakonisht e vogël.

Llogaritësi i pensionit në faqen e internetit të fondit të pensioneve

Në fund të vitit të kaluar, Fondi Pensional Rus krijoi një bazë të dhënash të unifikuar të të gjithë pensionistëve të ardhshëm. Çdo rus tani ka llogarinë e tij personale, ku mund të shohë sa pikë ka fituar tashmë. Për të kontrolluar nëse punëdhënësi juaj ka dhënë kontribute për ju dhe për të parë të ardhmen tuaj të pensionit, duhet të ndërmerrni katër hapa të thjeshtë.

✔ Regjistrohuni në portalin e Shërbimeve Shtetërore (gosuslugi.ru). Nëse jeni tashmë atje, kaloni drejtpërdrejt në hapin tjetër.

✔ Vizitoni faqen e internetit Fondi i pensionit, gjeni butonin "Llogaria personale e personit të siguruar", shkruani hyrjen dhe fjalëkalimin tuaj (pikërisht e njëjtë si në "Shërbimet Shtetërore").

✔ Shihni të dhënat për kohëzgjatjen tuaj të shërbimit dhe pikët e akumuluara të pensionit. Nëse keni punuar për një periudhë, dhe punëdhënësi nuk ka llogaritur ose paguar primet e sigurimit, atëherë do ta zbuloni menjëherë këtë. Në këtë rast, duhet të bëni menjëherë një ankesë tek punëdhënësi juaj. Nëse ai nuk bashkëpunon, atëherë duhet të ankohesh në inspektoratin e punës. Nëse e zgjidhni problemin pa vonesë, mund të rivendosni shpejt të drejtat tuaja.

✔ Përdorni makinën llogaritëse për të kuptuar se sa pension mund të fitoni në pleqëri.

Në fillim të vitit 2013, shteti ynë modernizoi sistemin e sigurimeve pensionale. Pensioni u nda në dy pjesë. E para është kumulative dhe nuk ka pësuar asnjë ndryshim. E dyta është se kompania e sigurimeve filloi të paguajë sipas formulë e re.

Metoda e përditësuar e llogaritjes bazohet në një vlerë të tillë si , e cila quhet edhe pika e pensionit. Ai i llogaritet çdo qytetari që punon për çdo dymbëdhjetë muaj të punuar.

Rezultati i pensionit ka një ndikim të drejtpërdrejtë në shumën e përfitimeve të ardhshme të pensionit. Sa më e madhe të jetë vlera e IPC, aq më e madhe do të jetë shuma që do të marrë qytetari. Vlen të hedhim një vështrim më të afërt se si të llogarisni IPC-në tuaj për caktimin e pensionit të pleqërisë.

Çfarë e përcakton vlerën e pikës së pensionit?

Në procesin e llogaritjes së madhësisë së një pike, merren parasysh disa parametra. Parametrat kryesorë që ndikojnë në madhësinë e vlerës së IPC janë shuma e pikëve të fituara para dhe pas 2015.

Përveç kësaj, koeficienti në rritje ka një ndikim të drejtpërdrejtë në madhësinë e IPC. Çdo vit qeveria e shtetit tonë llogarit normën e inflacionit në vend në përqindje. Vlera që rezulton përdoret kur llogaritet vlera përfundimtare e koeficientit individual të pensionit.

Në vitin 2017, qeveria përcaktoi normën e inflacionit - ishte 3.2%. Megjithatë, faktori shumëzues u rrit në 3.7%. Kështu, kostoja e një pike pensioni nga 78 rubla 58 kopekë, pas indeksimit, është e barabartë me 81 rubla 49 kopekë.

Formula e llogaritjes së IPC

shënim

Qytetarët e vetëpunësuar, ndryshe nga të punësuarit, duhet të paguajnë kontributet e tyre në fondin pensional. Pra, nëse të ardhurat vjetore të një sipërmarrësi individual janë më pak se 300,000 rubla, atëherë shuma që duhet paguar është 26,545 rubla. Nëse më shumë, atëherë një tjetër 1% shtohet në shumën mbi 300,000 rubla. Më shumë për pensionet sipërmarrësit individualë lexo brenda

Gjatë gjithë periudhës së veprimtarisë zyrtare të punës së një qytetari, në llogarinë e tij pensionale i shtohen pikë. Shuma e kapitalit pensional të akumuluar para reformës 2015 konvertohet gjithashtu në vlerën e përshkruar.

Përveç kësaj, ka përjashtime. Gjatë momenteve të caktuara pikë pensioni kreditohen në llogarinë personale të qytetarit edhe nëse ai nuk ka punuar. Kjo ndodh në situatat e mëposhtme:

- kur një qytetar është me leje për t'u kujdesur për një fëmijë, derisa ai të mbush moshën një vjeç e gjysmë;

- kryen shërbimin ushtarak në ushtri;

- është me leje për t'u kujdesur për një qytetar të paaftë.

Sipas paragrafit 9, nenit 18 të ligjit federal, madhësia e koeficientit të pensionit individual për periudhën e veprimtarisë zyrtare të punës llogaritet duke përdorur formulën e mëposhtme:

IPK = (IPKs + IPKn) * KvSP

- IPC – numri total i pikëve në ditën e caktimit të pensionit.

- IPK – numri i pikëve të fituara para 1 janarit 2015 (llogaritur duke konvertuar kapitalin pensional).

- IPKn – numri i pikëve të grumbulluara që nga 1 janari 2015.

- KvSP – koeficienti i aplikuar për rritjen e IPC.

Shembull i llogaritjes

IPKi = (CVvit,i / NSVvit,i) * 10

- IPi - numri i pikëve të grumbulluara gjatë vitit të kaluar.

- СВyear,i – shuma e primeve të sigurimit të paguara për vitin.

- NSVyear,i – shuma e primeve të sigurimit të marra nga baza maksimale e kontributit.

Le të themi se një qytetar merr një pagë zyrtare në dorë në shumën prej tridhjetë mijë rubla. Nëse shuma e zbritur si tatim mbi të ardhurat kthehet, atëherë paga e tij formale është (norma e tatimit mbi të ardhurat është 13%):

30,000 / 0,87 = 34,482 rubla

Sipas formulës, shuma që rezulton shumëzohet me 12 për të marrë pagën vjetore:

34,482 * 12 = 413,784 rubla

Sipas të dhënave të vitit 2018, madhësia maksimale e mundshme e bazës së kontributit është 1,021,000 rubla. Prandaj, numri i pikëve që do të fitojë një qytetar, me kusht që të mos dërgojë pagesa të drejtuara në pjesën e financuar të pensionit, përkatësisht, të gjitha 16 për qind të shkojnë në formimin e pjesës së sigurimit, do të jetë:

(413784 * 0,16) / (1021000 * 0,16) * 10 = 4,05 pikë pensioni

Ku mund të llogarisni koeficientin e pensionit tuaj individual?

Në mënyrë që një pensionist të zbulojë IPC-në e tij, është e nevojshme të përdorni një kalkulator të specializuar në portalin zyrtar të Internetit të Fondit të Pensionit të Federatës Ruse.

Për ta bërë këtë, thjesht vizitoni faqen e internetit, hapni kalkulatorin dhe futni të dhënat e mëposhtme:

- gjinia e qytetarit;

- viti i lindjes;

- kohëzgjatja e shërbimit të detyrueshëm ushtarak;

- numri i fëmijëve (përfshirë ata të planifikuar);

- periudha gjatë së cilës ai planifikon të jetë me leje për t'u kujdesur për fëmijët (përfshirë ato të planifikuara);

- periudhën gjatë së cilës ai planifikon të kujdeset për personat e paaftë;

- kohëzgjatja e pritshme e përvojës zyrtare të punës;

- madhësia e pagës formale (para tatimit mbi të ardhurat personale).

Pasi të jenë specifikuar të gjitha të dhënat, duhet të klikoni në butonin "llogarit". Sistemi do të llogarisë automatikisht shumën e përfitimeve të ardhshme të pensionit.

Ku mund të merrni informacione për vlerat e IPK dhe IPKn

Ju mund të merrni informacion për numrin e pikëve të pensionit në disa mënyra:

- duke përdorur portalin shtetëror të internetit Shërbimet Shtetërore;

- porositni një deklaratë të llogarisë personale në faqen e internetit të PRF;

- porosisni personalisht një certifikatë duke vizituar Degët e fondit pensional në vendin e banimit.

Kështu, pikët e pensionit kanë një ndikim të drejtpërdrejtë në masën e përfitimeve të ardhshme pensionale për qytetarët e shtetit tonë. Procedura e llogaritjes është mjaft e ndërlikuar, kështu që për të marrë informacion në lidhje me madhësinë pensionin e ardhshëm Vlen të përdorni burime të specializuara. Kjo do të shmangë gabimet dhe pasaktësitë në procesin e llogaritjes.

Bëni pyetje në komentet e artikullit dhe merrni këshilla të ekspertëve

Çdo rus duhet të dijë se nga cilat pjesë do të përbëhet pensioni i tij pasi të arrijë përvjetorin e tij të dashur, pas së cilës ai nuk do të jetë më në gjendje të punojë në pleqëri.

Çdo vit afrohet mosha e daljes në pension dhe për këtë arsye një informacion i tillë është gjithnjë e më me interes për çdo punëtor.

Procedura komplekse për llogaritjen e shumës së përfitimeve të pleqërisë në fondin pensional të Federatës Ruse është e pakuptueshme për shumë punonjës. Përveç kësaj, ajo vazhdimisht ndryshon për shkak të krizës së vazhdueshme ekonomike.

Në këtë artikull mund të mësoni për procedurën aktuale për llogaritjen e pensionit të pleqërisë.

Rregullimi ligjor i çështjes

Në pleqëri, një person humbet aftësinë për të punuar, gjë që i jep mundësinë të marrë të ardhura për jetesë, prandaj çdo shtet ligjor parashikon të moshuarit. përfitime sociale. Në Federatën Ruse, ekziston një moshë e qytetarëve të miratuar në legjislacionin e vendit, pasi kanë arritur të cilën ata mund të llogarisin në marrjen e pensionit të pleqërisë.

Shuma e përfitimeve të paguara është individuale për të gjithë, sepse... nga madhësia e saj ndikuar nga shumë faktorë:

Legjislacioni rus u miratua një sërë rregulloresh që kanë të bëjnë me emërimin përfitim shtetëror nga pleqëria. Këto përfshijnë ligjet e mëposhtme:

- Ligji Federal Nr. 166, datë 15.12.2001 “Për sigurimin e pensioneve...” me të gjitha ndryshimet dhe shtesat.

- Ligji Federal Nr. 400 i datës 28 dhjetor 2013 "Për pensionet e sigurimit"

- Ligji Federal Nr. 385, datë 29 dhjetor 2015 "Për pezullimin e disa dispozitave të akteve legjislative të Federatës Ruse, ndryshimet në akte të caktuara legjislative të Federatës Ruse dhe specifikat e rritjes së pensionit të sigurimit, pagesës fikse për pensionin e sigurimit dhe pensionet sociale.”

NË ky moment Ka një reformë intensive të sigurimit të pensioneve për brezin e vjetër, kështu që mund të miratohen rregullore të reja që do të plotësojnë ose shfuqizojnë legjislacionin ekzistues.

Ndryshimet e fundit në këtë çështje

Ndryshime të rëndësishme në procedurën e sigurimit përfitime sociale në lidhje me daljen në pension hyri në fuqi në fillim të vitit 2015.

Tani pjesa e sigurimit dhe e kursimeve në shumën e pagesës supozohet të llogaritet jo në kartëmonedha, por në pikë (koeficientë). Në të ardhmen, kur të arrijë afati i pagesës, shuma do të llogaritet në bazë të numrit të pikëve të marra si rezultat i llogaritjeve dhe vlerës së tyre.

Tani pjesa e sigurimit dhe e kursimeve në shumën e pagesës supozohet të llogaritet jo në kartëmonedha, por në pikë (koeficientë). Në të ardhmen, kur të arrijë afati i pagesës, shuma do të llogaritet në bazë të numrit të pikëve të marra si rezultat i llogaritjeve dhe vlerës së tyre.

Qeveria miratoi këtë procedurë për të mbrojtur në mënyrë më efektive pensionistët nga krizat ekonomike dhe inflacioni. Në kohën e arritjes së moshës së përcaktuar në ligj, aftësia paguese e rublës bie ndjeshëm. Dhe sot vlera e saj, pas disa kohësh, do të jetë e ndryshme në raport me vlerën ekzistuese në momentin e dhënies së kontributeve.

Kur vlera pasqyrohet me pikë në llogarinë individuale të punëtorit dhe më pas shumëzohet me vlerën e tyre, shteti do të jetë në gjendje të përmbushë detyrimet e tij. Edhe nëse pensioni i punës është më i ulët, një pagesë shtesë e përshtatshme do t'i ndahet përfitimit për të arritur madhësinë e tij. Përveç kësaj, ka një rritje ndihma sociale falë vjetore

Rregullimet e pagesës së përfitimeve të sigurimit do të bëhen automatikisht pa kërkesë nga pensionisti. Vetëm shuma e kontributeve të paguara nga punëdhënësi për një pensionist të punësuar ka një ndikim të drejtpërdrejtë në shumën e pagesës shtesë, në ndryshim nga indeksimi i zakonshëm, i cili rillogaritet thjesht individualisht.

Rregullimet e pagesës së përfitimeve të sigurimit do të bëhen automatikisht pa kërkesë nga pensionisti. Vetëm shuma e kontributeve të paguara nga punëdhënësi për një pensionist të punësuar ka një ndikim të drejtpërdrejtë në shumën e pagesës shtesë, në ndryshim nga indeksimi i zakonshëm, i cili rillogaritet thjesht individualisht.

Fondi pensional i Federatës Ruse çdo vit, nga 1 gushti, rillogarit përfitimet pa një kërkesë shtesë nga pensionisti në bazë të pikës 3, pjesa 2, neni. 18 Nr. 400-FZ “Për pensionet e sigurimit” datë 28 dhjetor 2013

Kush ka të drejtë për pension pleqërie dhe në çfarë moshe?

Çdo person, me kalimin e moshës, gradualisht humb aftësinë për të punuar dhe ka nevojë për mbështetje financiare nga shteti për të plotësuar nevojat e veta. Nga ana tjetër, në nivel legjislativ ai miratohet mosha, me arritjen e të cilit punëtorët fitojnë të drejtën e pensionit.

Për vitin 2018 për rusët tregohet brenda kufijve të mëposhtëm:

Për vitin 2018 për rusët tregohet brenda kufijve të mëposhtëm:

- për burra - 65 vjeç;

- për gratë - 63 vjeç.

Ka raste të jashtëzakonshme që japin e drejta për të dalë në pension dhe më tej moshave të ndryshme . Disa faktorë mund të shkurtojnë periudhën:

- disa kategori profesionesh;

- kushtet për përmbushjen e detyrave të punës;

- vendndodhjen territoriale të prodhimit ku punonin pensionistët;

- lindja e 5 ose më shumë fëmijëve.

Ju mund të merrni këshilla nga Fondi pensional nëse puna që po kryeni i përket kategorisë preferenciale për marrjen e parakohshme të përfitimeve sociale.

Për të përfituar një përfitim të plotë me plotësimin e moshës së përcaktuar në ligj, duhet të keni edhe të ardhura të fituara. përvojë sigurimi, të përcaktuara në ligjin "Për pensionet e punës në Federatën Ruse". Është gjithashtu e ndryshme për burrat dhe gratë: respektivisht 25 dhe 20 vjeç. Në këtë rast pranohen vetëm ato vite punë zyrtare, për të cilat janë bërë kontribute në fondin e pensioneve.

Janë marrë parasysh gjatë periudhës së sigurimit dhe orarit jo të punës kur punonjësi ishte me leje për t'u kujdesur për:

Gjatësia totale e shërbimit të një qytetari përfshin edhe periudhën kur ai u dhanë përfitime të papunësisë.

Sot shpesh mund të gjeni disa emra që lidhen me pensionet:

- punë;

- sigurim;

- kumulative.

Për qytetarët e zakonshëm, përkufizime të tilla dhe se në cilën prej tyre duhet të mbështeten në të ardhmen nuk janë gjithmonë të qarta. Për të kuptuar këtë çështje, le t'i drejtohemi kuadrit legjislativ.

Deri në fillim të vitit 2015, përfitimet e pensionit ishin caktuar në përputhje me rregulloret e datës 17 dhjetor 2001 N 173-FZ. Aty thuhej se pensioni i punës së pleqërisë u formua nga dy aksione: sigurimi dhe kursimi. Por dy ligje të miratuara në 2013 barazuan sigurimet dhe pensionet e punës. Kështu, pas hyrjes në fuqi të rregulloreve më 1 janar 2015, punëtorëve të Federatës Ruse që kanë fituar një periudhë sigurimi të miratuar u paguhet një pension sigurimi.

Pjesa kumulative mund të paguhet, sipas gjykimit të pensionistit, në një pagesë të veçantë, të pavarur.

Procedura e llogaritjes dhe shuma e pagesave

Procedura për përcaktimin e shumës që Fondi pensional do t'i paguajë një qytetari në pleqëri përcaktohet në rregulloret aktuale të mëposhtme: N 400-FZ dhe N 424-FZ, të cilat hynë në fuqi më 1 janar 2015.

Kërkesat u përditësuan për aplikantët për pension pleqërie:

Për të llogaritur pikët e pensionit, absolutisht formulë e re.

Për të kuptuar se si llogariten përfitimet e pensionit, së pari duhet të kuptoni kushtet legjislacioni:

- Koeficienti i pensionit individual (IPK) ose pikë pensioni (PB)- një vlerë që karakterizon shumën e primeve të sigurimit të paguara nga punëdhënësi për punëtorin;

- Koeficienti premium- një parametër në rritje i përdorur për të stimuluar daljen në pension nga puna në një moshë më të madhe;

- Pagesë fikse- shumën e shumës bazë mujore të fondeve të caktuara me ligj për secilin qytetar të Federatës Ruse për një pagesë të garantuar në pleqëri.

Vetveten formula për llogaritjen e pensionit të sigurimit duket kështu.

Ʃsp = Ʃpb * Cb 8 Pk1 + Ʃfv * Pk2,

- Ʃсп - shuma e mjeteve të llogaritura për pagesën e pensionit të sigurimit të pleqërisë;

- Ʃпб - pikë pensioni të grumbulluara gjatë punës;

- CB - çmimi prej 1 pikë i vendosur në momentin e shlyerjes;

- Pk1 dhe Pk2 - rritja e koeficientëve të bonusit për daljen në pension në një periudhë të mëvonshme;

- Ʃfv - shuma e një pagese fikse.

Së pari, ata llogarisin sa ka punonjësi pikët e grumbulluara gjatë zbritjes së primeve të sigurimit në PRF gjatë punësimit të tij:

Së pari, ata llogarisin sa ka punonjësi pikët e grumbulluara gjatë zbritjes së primeve të sigurimit në PRF gjatë punësimit të tij:

Ʃпб = Ʃtv / Ʃmax * 10,

- Ʃтв - shuma e fondeve të paguara sipas tarifës së sigurimit të zgjedhur nga punonjësi;

- Ʃmax - kufiri maksimal i miratuar i kontributit, i mbajtur nga fitimet në masën 16%.

Parametri i parë, shuma e kontributit Ʃtv, zgjidhet nga punonjësi i ndërmarrjes në mënyrë të pavarur, varësisht se si ai dëshiron. shpërndani koleksionin:

- Nëse vetëm në një llogari sigurimi, atëherë 16% e kontributit shkon në fondin e sigurimeve.

- Nëse planifikoni të formoni një pjesë të financuar, atëherë primi i sigurimit reduktohet në 10%.

Llogaritjet marrin parasysh vetëm periudhat e punës zyrtare kur zbritjet dhe kontributet në fondin pensional janë bërë nga pagat. Kjo do të thotë se paga e marrë për punë “në zarfe” nuk do të ndikojë në shumën mujore pagesat e pensioneve nga pleqëria.

Procedura e regjistrimit të pensioneve të pleqërisë

Një aplikim për pension duhet t'i drejtohet degës së PRF-së që ndodhet në zonën e regjistrimit ose vendbanimit të aplikantit që ka mbushur moshën e caktuar.

Një formular aplikimi dhe dokumentet përkatëse plotësohen atje.

Është më mirë të përgatisni bashkëngjitur paketën e dokumenteve. Ai përfshin fletët e mëposhtme:

Të gjitha kopjet duhet të konfirmohen si origjinale gjatë paraqitjes së një aplikacioni.

Karakteristikat e përllogaritjes

Duhet të theksohet se llogaritja e pensioneve është një çështje thjesht individuale. Disa kanë fituar “vjetërsi të nxehtë”, disa nuk kanë fituar numrin e kërkuar të viteve dhe disa ndihen të fuqizuar dhe vazhdojnë të punojnë, pasi kanë arritur vitet e miratuara.

Ka nuanca të tjera që ndikojnë ndjeshëm në masën e përfitimit të pensionit.

Për femra dhe meshkuj

Shumë vende të zhvilluara kanë vendosur të njëjtën moshë pensioni për burrat dhe gratë. Rusia është ndryshe nga ata.

Dispozita e pensionit të Federatës Ruse parashikon që seksi më i dobët ka të drejtë për më shumë datë e hershme daljen në pension. Dallimi në moshën dhe numrin e viteve të punës për përvojë totale ndryshon ndjeshëm në varësi të një gjinie ose një tjetër.

Mosha dhe përvoja e pjesës mashkullore të popullsisë janë më të larta. Kjo u përshkrua më në detaje në artikullin e mësipërm.

Pensioni i parakohshëm

Për shkak të rrethanave të caktuara, persona të tjerë gjithashtu mund të kualifikohen për përfitime të pensionit të parakohshëm. Kjo perfshin:

- banorët e Veriut të Largët;

- nënat me shumë fëmijë.

Ligji për pensionet e sigurimeve përmban një regjistër të qytetarëve të Federatës Ruse të cilëve u jepet mundësia të dalin në pension në moshë më të hershme.

Risitë në procedurën e llogaritjes së pensioneve përshkruhen në videon e mëposhtme:

Që nga janari 2015 ka ndodhur një tjetër konvertim i të drejtave pensionale, tashmë në pika pensioni. Për herë të parë që nga periudha sovjetike, shndërrimi i të drejtave të pensioneve në Rusi u krye në 2002 - në kapital pensional.

Nga 1 janari 2015, në bazë të ligjeve Nr.400-FZ dhe Nr.424-FZ që hynë në fuqi më 28 dhjetor 2013, pjesët e sigurimit dhe të financuara të pensionit të pleqërisë u bënë pensione të pavarura.

Ju kujtojmë se pension i financuar formohet dhe llogaritet sipas parimit të vjetër (ai mbetet ende i rëndësishëm vetëm për qytetarët e lindur në vitin 1967 e më të rinj), dhe pensioni i sigurimit llogaritet sipas formulës së re - bazuar në pikët e pensionit të grumbulluara nga qytetari gjatë jetës së tij të punës.

SPS = FV × PC 1 + IPK × SPK × PC 2,

ku SPS është pensioni i sigurimit.

FV - pagesa fikse.

PC 1 - koeficienti i bonusit për rritjen e pagesës fikse në një pension të mëvonshëm.

IPC - koeficienti i pensionit individual.

SPK është vlera e koeficientit të pensionit në momentin e regjistrimit të pensionit.

PC 2 - koeficienti bonus për rritjen e koeficientit të pensionit individual nëse një qytetar vazhdon të punojë pavarësisht fillimit të mosha e pensionit ose një kusht tjetër për lindjen e së drejtës për pension sigurimi.

Për të kuptuar se si llogaritet pensioni i pleqërisë sipas formulës së re, le të shqyrtojmë se cilët janë përbërësit kryesorë të tij dhe si llogariten: një pagesë fikse (ish pjesa bazë) dhe një koeficient pensioni individual, si dhe kush do të ketë të drejtë. në koeficientët e bonusit.

Pra, ne jemi njohur me konceptet e përgjithshme në lidhje me mënyrën e llogaritjes së një pensioni të ardhshëm. Tani le ta trajtojmë këtë temë në më shumë detaje.

Pjesë fikse e pensionit të sigurimit

Për të llogaritur pensionin e pleqërisë, duhet të dini për ekzistencën e një pagese fikse (në tekstin e mëtejmë si FV) për pensionin e sigurimit të përcaktuar nga Arti. 16 Ligji Federal "Për Pensionet e Sigurimeve" Nr. 400-FZ datë 28 dhjetor 2013. Në vitin 2019, pagesa arriti në 5,334,19 RUB. Ky është minimumi i garantuar i shtetit për çdo qytetar rus të moshës së pensionit. PV indeksohet dy herë në vit: më 1 shkurt, duke marrë parasysh rritjen çmimet e konsumit dhe 1 Prill - në kurriz të të ardhurave të fondit pensional për periudhën e mëparshme. Kompensimi i 1 prillit është përcaktuar në legjislacion si të jetë e mundur, dhe mundësia përcaktohet nga qeveria ruse.

Pagesë fikse për pensionin e sigurimit për kategori të ndryshme qytetarësh, pension verior

|

Gr-nuk ka të drejtë për ATP |

Numri i vartësve |

Madhësia e PV (fërkim.) 1 |

|

Nën 80 vjeç dhe pa aftësi të kufizuara |

||

|

Ata që kanë mbushur moshën 80 vjeç ose personat me aftësi të kufizuara të grupit të parë |

||

|

Nën 80 vjeç dhe pa aftësi të kufizuara, ka punuar për Veriu i Largët të paktën 15 vjet, përvojë sigurimi të paktën 20 dhe 25 vjet për gratë dhe burrat, respektivisht |

||

|

Ata që kanë mbushur moshën 80 vjeç ose janë me aftësi të kufizuara në grupin 1, kanë punuar në Veriun e Largët për të paktën 15 vjet, kanë një rekord sigurimi prej të paktën 20 dhe 25 vjet respektivisht për gratë dhe burrat. |

||

|

Nën 80 vjeç dhe pa aftësi të kufizuara, të kenë punuar në Veriun e Largët për të paktën 20 vjet, përvojë sigurimi të paktën 20 dhe 25 vjet për gratë dhe burrat, respektivisht |

||

|

Ata që kanë mbushur moshën 80 vjeç ose janë me aftësi të kufizuara në grupin 1, kanë punuar në Veriun e Largët për të paktën 20 vjet, kanë një rekord sigurimi prej të paktën 20 dhe 25 vjet respektivisht për gratë dhe burrat. |

||

|

Përvojë pune në bujqësia të paktën 30 vjeç, të pa angazhuar në aktivitete me sigurim të detyrueshëm pensional, banojnë në zona rurale 2 |

||

1 Shumat janë të rrumbullakosura në të qindtat e një rubla

Koeficienti i pensionit individual - baza e pensionit të sigurimit

Koeficienti individual i pensionit (më tej i referuar si KPN) është një risi në praktikën e llogaritjes së pensioneve. Është bërë një komponent kyç në formulën për një pleqëri të sigurt. Dikush madje mund të thotë - baza për një qytetar që dëshiron të sigurojë veten pas daljes në pension dhe të jetojë me dinjitet. Sa më e lartë të jetë IPC e pensionistit, aq më e madhe është mundësia për të arritur këtë qëllim.

IPC përcaktohet në momentin e regjistrimit të një pensioni pleqërie dhe përbëhet nga shuma e koeficientëve të pensionit vjetor (në tekstin e mëtejmë APC) ose pikëve të pensionit të grumbulluara për një qytetar çdo vit në procesin e punës zyrtare me një ". e bardhë” paga. Kjo do të thotë, për ato vite kur punëdhënësit transferuan primet e sigurimit te pensionisti i ardhshëm.

I ri legjislacioni i pensioneve Përcaktoi edhe periudha të tjera për të cilat qytetarët do të grumbullohen pikë pensioni, si dhe parashikohen koeficientët për rritjen e KPN dhe FV- për regjistrimin e mëvonshëm të zbatimit të të drejtave pensionale.

Si llogaritet pensioni në 2018-2019, a ka dallime nga përllogaritja në 2017

Tani formula për llogaritjen e koeficientit të pensionit vjetor duket si kjo:

GPC = SSP / SSM × 10

Tre sasi përfshihen në llogaritjen e GPC:

Nuk i njihni të drejtat tuaja?

- Shuma e kontributeve të pensionit të sigurimit nga të ardhurat vjetore të një qytetari (SSP).

- Shuma e primeve të sigurimit është 16% e pagës maksimale kontributive, e përcaktuar çdo vit me vendime të Qeverisë së Federatës Ruse (SSM).

- Shumëzuesi 10. U prezantua për lehtësinë e llogaritjes së pikëve të pensionit. Gjithashtu, 10 është numri maksimal i pikëve të pensionit vjetor që mund t'i jepen një qytetari në një vit kontabël.

Por pensionistët e ardhshëm do të mund të marrin 10 pikë për vit faturimi vetëm duke filluar nga viti 2021. Dhe vetëm ata që nuk marrin pjesë në formimin e pensionit të tyre të financuar.

Vlerat maksimale të koeficientit të pensionit sipas vitit

|

Viti i dhënies së pensionit të pleqërisë |

Vlera maksimale e IPC me kontribute në pension të financuar |

Vlera maksimale e IPC pa kontribute në një pension të financuar |

1 Gjatë llogaritjes së koeficientëve të pensionit, vlerat rrumbullakosen në tre shifra dhjetore.

Gjatë llogaritjes së pensionit të pleqërisë, përmblidhen pikët e pensionit për të gjitha vitet kur punonjësi ka marrë kontribute sigurimi nga punëdhënësit në fondin e pensionit të detyrueshëm dhe shfaqet një koeficient pensioni individual. Sa më gjatë të punojë një qytetar dhe sa më e lartë të jetë paga e tij, aq më e lartë do të jetë IPC e tij. Prandaj, sa më i lartë të jetë IPC e qytetarit, aq më të larta janë të ardhurat e tij nga pensioni.

IPC= GPC 2015 + GPC 2016 +…GPC 2030

ku GPC 2015 është numri i pikëve të pensionit të fituara nga një qytetar në 2015, GPC 2016 - në 2016, etj.

Llogaritja e koeficientit individual: cilat vite janë më të mira për të marrë

Le të përpiqemi të llogarisim vetë pensionin tonë. Siç u përmend më lart, koeficienti vjetor i pensionit është i barabartë me raportin e kontributeve të pensionit të sigurimit nga të ardhurat e një qytetari për vitin me kontributet maksimale të pensionit të sigurimit të vendosura nga shteti në vitin kontabël, shumëzuar me 10. Për qartësi, do të japim shembuj . Por fillimisht, le të kujtojmë se shuma totale e kontributeve të sigurimit pensional që paguan punëdhënësi për punëmarrësin është e barabartë me 22% të pagës së tij. Prej tyre:

- 6% shkon në të ashtuquajturën pjesë solidare të fondit pensional, nga i cili u paguhet një pagesë fikse (pjesa bazë) e pensionit të sigurimit për pensionistët aktualë;

- 16% janë të destinuara për formimin e pensionit të sigurimit të punonjësit ose, me kërkesë të tij, 10% e tyre shkojnë në pjesën e sigurimit dhe 6% në pjesën e financuar.

Një shembull i llogaritjes së CPC me një zbritje për një pension sigurimi prej 16% të të ardhurave

Paga e një qytetari në vitin 2018 është 20,000 rubla. në muaj. Shuma e kontributeve të sigurimit që punëdhënësi do t'i paguajë fondit pensional do të jetë e barabartë me: 20,000 rubla. × 12 muaj × 16% = 38,400 fshij.

Në vitin 2019, paga maksimale kontributive është 796,000 RUB. Shuma e kontributeve maksimale të sigurimit nga të ardhurat e një punonjësi është 127,360 RUB.

GPC = 38,400 / 127,360 × 10 = 3,015

Koeficienti i pensionit vjetor të një qytetari në vitin 2019 do të jetë 3015 pikë pensioni.

Një shembull i llogaritjes së CPC me një zbritje për një pension sigurimi prej 10% të të ardhurave

Për qartësi, le të marrim një qytetar me të njëjtën gjë pagat për vitin 2019. Punëdhënësi i tij kontribuon vetëm me 10% në pensionin e sigurimit, dhe 6% e mbetur shkon për pensionin e financuar. Shuma e kontributeve të pensionit në pensionin e sigurimit të një qytetari për vitin do të jetë: 20,000 rubla. × 12 muaj × 10% = 24,000 fshij.

GPC = 24,000 / 127,360 × 10 = 1,884

Koeficienti vjetor i pensionit të një qytetari në vitin 2019 do të jetë 1884 pikë pensioni.

Meqenëse madhësia e pensioneve të ardhshme varet drejtpërdrejt nga vlera e kompleksit të kapitalit civil, është e qartë nga shembujt se formula për llogaritjen e pikëve të pensionit mbron refuzimin për të marrë pjesë në formimin e një pensioni të financuar.

Pikat shtesë të pensionit: si të kontrolloni korrektësinë e përllogaritjes

Krahas pikëve të pensionit të grumbulluara nga një qytetar që punon për pagesën e kontributeve të pensionit të sigurimit nga punëdhënësi i tij, në llogaritjen e KPN-së, merren parasysh edhe periudha të tjera gjatë të cilave qytetari nuk i janë paguar kontributet e pensionit. Për çdo vit të plotë kalendarik, GPC llogaritet në rrethanat e mëposhtme.

- Kujdesi i njërit prind për një fëmijë deri në 1.5 vjeç (jo më shumë se 6 vjet në total):

- për të parën - GPC = 1.8;

- për të dytin - GPC = 3.6;

- për 3 ose 4 - GPC = 5.4. - Kujdesi për një fëmijë me aftësi të kufizuara, një person me aftësi të kufizuara të grupit I, një person mbi 80 vjeç - GPC = 1.8.

- Shërbimi ushtarak me rekrutim - GPC = 1.8.

Kostoja e pikës

Kostoja e 1 pikë pensioni në 2019 është 87.24 rubla. Do të rritet çdo vit:

- 1 shkurt në përputhje me normën e inflacionit gjatë vitit të kaluar.

- 1 Prill, sipas një formule që përfshin vlera të tilla si shuma e të ardhurave në buxhetin e fondit pensional në formën e primeve të sigurimit dhe transfertave federale.

Shanset premium

Pavarësisht se në Rusi mosha e daljes në pension vjen shumë më herët se në shumicën e vendeve të tjera të botës, ligjvënësit rusë nuk kanë marrë rrugën e rritjes së kufirit të moshës për të drejtën e pensionit të pleqërisë. Por ata përfshinë mjete në formulën e llogaritjes së pensioneve që inkurajojnë njerëzit të dalin në pension më vonë me vullnetin e tyre të lirë.

Nëse një qytetar, pasi ka mbushur moshën e pensionit dhe fillimin e të drejtave të pensionit, nuk cenon marrjen e fondeve nga Fondi i Pensionit, domethënë nuk aplikon për pension sigurimi, por vazhdon të punojë, legjislacioni parashikon një koeficient rritjeje prej pagesa fikse për pensionin e sigurimit (në formulën tonë PC 1) dhe një koeficient rritjeje koeficienti i pensionit individual (PC 2).

Treguesit e koeficientëve të bonusit për muaj të plotë të shtyrjes vullnetare të marrjes së pensionit

|

Numri i muajve |

Koeficienti i rritjes së IPC |

Faktori i rritjes së PV |

|

120 ose më shumë |

Bazuar në treguesit e mësipërm, është e lehtë të llogaritet se nëse një qytetar nuk aplikon për një pension sigurimi brenda 10 viteve pasi ka të drejtë për të, atëherë PV do të rritet me 2.11, IPC - me 2.32 herë. Dhe pensioni i sigurimit të pleqërisë do të rritet në përputhje me rrethanat me gati 2.5 herë.

Shndërrimi i të drejtave të pensionit “të vjetra” në pikë

Qytetarët që kanë mbushur moshën e pensionit në vitin 2015 ose që do ta arrijnë atë disa vite më vonë, janë të shqetësuar se çfarë do të ndodhë me të drejtat e tyre të pensionit, të cilat deri më tani janë matur me rubla dhe jo me pikë. E njëjta pyetje shqetëson njerëzit që tashmë marrin pension pleqërie - në fund të fundit, indeksimi i mëtejshëm i tij do të bëhet në bazë të pikëve të pensionit, të cilat ata duket se nuk i kanë.

Legjislacioni i ri i pensioneve ka parashikuar një formulë sipas së cilës të drejtat pensionale të formuara para 1 janarit 2015 do të konvertohen gjithashtu në pikë:

PC = SCH/SPK

SCH - pjesa e sigurimit të pensionit të punës më 31 dhjetor 2014, pa përfshirë pjesën bazë dhe atë të financuar.

SPK është vlera e pikës së pensionit në momentin e daljes në pension.

Shuma e pikëve që rezulton ose do të përbëjë koeficientin individual të pensionit të qytetarit nëse ai tashmë është marrës i një pensioni sigurimi ose është në pension, për shembull, në vitin 2019, ose do të shtohet së bashku me koeficientët e mëvonshëm të pensionit vjetor për tërheqjen e KPP.

Shembuj se si llogaritet pensioni

Le t'i kthehemi formulës së re të pensioneve:

SPS = FV × PC 1 + IPK × SPK × PC 2

Tani e dimë se si llogariten përbërësit e tij dhe mund të zbulojmë madhësinë e përafërt të pensionit të ardhshëm.

Shembulli 1. Pensionimi me arritjen e moshës së pensionit

Shtetasja Ivanova mbush moshën e pensionit në vitin 2017. Në vitin 2015, të drejtat e saj pensionale u konvertuan në 70 pikë pensioni. Për vitin 2015-2017, Ivanova do të fitojë edhe 5 pikë.

Shtetasja Ivanova ka qenë në pushim të lehonisë dy herë për 1 vit për t'u kujdesur për një fëmijë deri në një vjeç e gjysmë. Për fëmijën e saj të parë ajo mori 1.8 pikë pensioni, për të dytin - 3.6.

Duke mbledhur të gjitha pikët e pensionit, fitojmë IPC-në e shtetases Ivanova në momentin e së drejtës për të aplikuar për pension sigurimi - 80.4 pikë.

Le të pretendojmë se madhësia minimale pagesa fikse (FB) për pensionin e sigurimit në 2017 do të jetë e barabartë me 5,000 rubla, dhe kostoja e pikës së pensionit (SPK) do të jetë 100 rubla. Qytetarja Ivanova nuk ka arsye të përdorë koeficientët e bonusit, ndaj formula për llogaritjen e pensionit të saj duket si kjo:

SPS = FV + IPK × SPK

Ne llogarisim pensionin e sigurimit të pleqërisë së shtetases Ivanova:

5000 rubla. + 80,4 × 100 fshij. = 13,040 fshij.

Shembulli 2. Pensionimi pasi lind e drejta për pension sigurimi

Le të përpiqemi të llogarisim të ardhurat mujore të një pensionisti nga e ardhmja e largët. Le të shqyrtojmë opsionin akrual me kusht ideal pension të mirë sipas formulës së re. Në fund të fundit, siç na sigurojnë ligjvënësit, të gjitha përpjekjet dhe reformat e tyre synojnë arritjen e një standardi të mirë jetese. Pensionist rus. Pra, le të ëndërrojmë sipas formulës së re.

Shtetasi Petrov ka filluar të punojë në vitin 2015 në moshën 17 vjeçare. Pasi punoi për një vit, u thirr në ushtri dhe shërbeu për dy vjet. Mbrapa shërbim ushtarak atij iu dhanë 3.6 pikë pensioni.

Shtetasi Ivanov mori arsim të lartë me korrespondencë dhe punoi pa ndërprerje periudha e sigurimit para moshës së daljes në pension dhe 5 vjet pasi të ketë lindur e drejta për pension sigurimi. Në total, mbi 48 vite përvojë sigurimi, ai fitoi 400 pikë pensioni. Së bashku me pikat "ushtarake", IPC e tij ishte 403.6 pikë.

Le të supozojmë se në kohën kur qytetari Petrov del në pension në 2063, duke marrë parasysh të gjitha indeksimet e mundshme, PV do të jetë 20,000 rubla. Por qytetari Petrov ka punuar në Veriun e Largët për 20 vjet, kështu që ndihma e tij financiare është rritur me 30% dhe arrin në 26,000 rubla.

Koeficientët e bonusit të Petrov për 5 vjet shtyrje të pensionit vullnetar janë: për një pagesë fikse - 1.27, për një koeficient pensioni individual - 1.34.

Le të jetë kostoja e një pike pensioni në 2063 600 rubla.

Ne llogarisim pensionin e pleqërisë së qytetarit Petrov, duke marrë parasysh koeficientët e bonusit:

26,000 rubla. × 1,27 + 403,6 × 600 fshij. × 1,34 = 324,527,42 rubla.

Sigurisht, është e vështirë të imagjinohet se çfarë do të ndodhë me rublën deri në vitin 2063, por sot duket më se e mirë.

Duhet thënë se llogaritja e dhënë e pensionit të pleqërisë sipas formulës së re është e përafërt. Jo vetëm në shembullin e dytë, por edhe në të parin. Nëse dëshironi të merrni më shumë rezultat i saktë- regjistrohuni në faqen e internetit të Fondit të Pensionit Rus. Fondi pensional tashmë ka të gjitha informacionet për të drejtat pensionale të qytetarëve që punojnë ose punojnë zyrtarisht që janë formuar deri më sot, përkatësisht numrin e viteve dhe muajve të përvojës së sigurimit dhe numrin e pikëve pensionale të fituara tashmë. Ky informacion mund të shihet në llogarinë personale të personit të siguruar. Hyni brenda kalkulator pensioni informacione shtesë për vendin e punës dhe pagës suaj aktuale, si dhe për periudhat e tjera për të cilat llogariten pikët e pensionit. Klikoni butonin “Llogarit” dhe do të mësoni masën e pensionit tuaj. Planifikoni një pushim të merituar bazuar në rezultatin e marrë, nëse ju përshtatet. Ose, nëse është e mundur, ndërmerrni hapa për të rritur pensionin tuaj të ardhshëm. Tani ju e dini se si ta bëni këtë.

A mund të llogaris tani në një pension preferencial? Nëse po, si të llogaritet?

A sugjeron e reja reforma e pensioneve Sigurimi i pensioneve preferenciale është shqetësues për ata që kanë punuar në industri të rrezikshme, në arsim, mjekësi etj. Po, sot pensionet preferenciale janë ruajtur.

Është krejt e natyrshme që qytetarë të tillë të interesohen edhe për mënyrën e llogaritjes pension preferencial. Le të themi menjëherë se nuk duhet të kërkoni ndonjë ndryshim të veçantë në llogaritjen e një pensioni preferencial nga llogaritja e një pensioni të rregullt, pasi e njëjta formulë merret si bazë, madhësia e saj varet drejtpërdrejt nga sasia e pikëve të grumbulluara. , të cilat janë marrë në konsideratë që nga viti 2015. Zbritjet u transferohen këtyre në sistemin e sigurimit të detyrueshëm pensional, duke përdorur formulën:

IPO/NPO x 10

IPO - shuma e kontributeve pensionale individuale për vitin,

OJF - shuma standarde e kontributeve pensionale për vitin.

Sidoqoftë, do të jetë shumë më e lehtë të mos bëni llogaritje të pavarura, por të shkoni në faqen e internetit të Fondit të Pensionit dhe të përdorni kalkulatorin e pensionit të disponueshëm atje.