Jak vypočítat výši důchodu za rok. Výpočet starobního důchodu. Lze nyní počítat se zvýhodněným důchodem? Pokud ano, jak to vypočítat

Od roku 2015 je výpočet důchodů v Ruská Federace vedeno novým způsobem. Nyní se výše důchodového zabezpečení a nárok na něj odvíjí od počtu bodů. Podívejme se podrobněji.

Z čeho se důchod skládá?

Pojistný důchod (dříve nazývaný pracovní důchod) se vypočítá podle vzorce:

počet bodů * hodnota jednoho bodu.

Náklady se každoročně mění a jsou schvalovány nařízením vlády. Právo na důchodové zabezpečení mají ti občané, kteří za svůj pracovní život získali alespoň třicet bodů. Celková velikost důchody zahrnují pojistnou část a pevnou platbu (dříve základní část). Výše pevné platby je rovněž schvalována na úrovni státu.

To znamená, že musíte počítat pouze body. A jejich počet závisí na výši platu.

Převod nároků na důchod nabytých před rokem 2002

- zkušenosti do roku 2002;

- průměrný měsíční výdělek (v letech 2000–2001 nebo 60 měsíců před rokem 2002);

- zkušenosti do roku 1991

První ukazatel je zohledněn ve formě koeficientu seniority. Nesmí překročit 0,75.

- Muž začal pracovní činnost od ledna 1976. Celková praxe - 26 let. Koeficient seniority je 0,55 + 0,01 * (26-25), neboli 0,56.

- Pro ženu za stejných podmínek vypadá výpočet takto: 0,55 + 0,01 * (26-20), neboli 0,61.

- Je-li délka služby kratší než 20 let (u žen) nebo 25 let (u mužů), pak je koeficient délky služby 0,55.

Výpočet průměrného výdělku pro důchod se provádí prostřednictvím "výdělkového poměru". Jde o poměr průměrné měsíční mzdy občana k průměrné měsíční mzdě ve státě za stejné časové období.

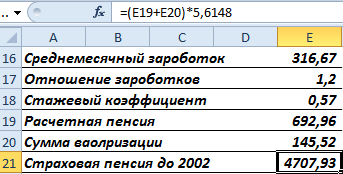

Občan předložil Penzijnímu fondu potvrzení o platu za 60 měsíců od 5. 1. 1986 do 30. 4. 1991.

Průměrný výdělek při výpočtu důchodu se vypočítá podle vzorce:

Průměrná měsíční mzda v zemi je 230,1.

Poměr výdělků: 1,2. Zákon stanovil maximální hranici pro tento koeficient: 1,2. Při posuzování nároků na důchod se tedy nebere v úvahu 1,38, ale 1,2.

Jak určit výši důchodu z průměrného výdělku (výdělkového poměru):

- Odhadovaný důchod pro občany s koeficientem služby vyšším než 0,55 se vypočítá jako součin koeficientu služby, koeficientu průměrné měsíční mzdy a 1671 rublů. Pokud je získaná hodnota nižší než 660 rublů, je třeba odečíst 450 rublů. Částka 1671 rublů je SZP - průměrný měsíční mzda v Rusku za období 01.07.01-30.09.01 (konstantní hodnota);

- Pokud je koeficient odslouženého období 0,55, použije se vzorec ve tvaru: (0,55 * koeficient průměrného měsíčního platu * 1671 - 450) * (odsloužená doba do roku 2002 / 25). Tohle je pro muže. U žen je druhý násobitel (zkušenosti do 2002/20). Pokud se vypočítaná hodnota ukáže být nižší než 660 rublů, pak pro muže - 210 * (zkušenosti do 2002/25), pro ženy - 210 * (zkušenosti do 2002/20).

Žena odešla do důchodu v roce 2015. Celková praxe - 35 let. Do roku 2002 - 22. To je více než dvacet let. Vzorec pro výpočet koeficientu seniority je tedy následující:

Předpokládejme, že výdělkový poměr je 1,2. Vzhledem k tomu, že koeficient seniority je větší než 0,55, vzorec pro vypočítaný důchod vypadá takto:

Žena nastoupila do zaměstnání v roce 1980. Praxi má tedy do roku 1991. Při zohlednění valorizace bude nutné připočítat k předpokládané penzi 10 % a za každý celý rok zaměstnání do roku 1991 1 %.

Pracovala 11 let od roku 1980 do roku 1991.

Penzijní kapitál je každoročně indexován. K 31. prosinci 2014 je hodnota indexu 5,6148. Pojďme najít důchodová práva ve formě rublu za období do roku 2002, s přihlédnutím k pojistnému a indexaci:

Převedeme na body. Chcete-li to provést, vydělte 64,1.

To je součástí důchodových práv občana do roku 2002. Při výpočtu důchodu se počet bodů vynásobí hodnotou 1 bodu, přijatou ke dni výpočtu.

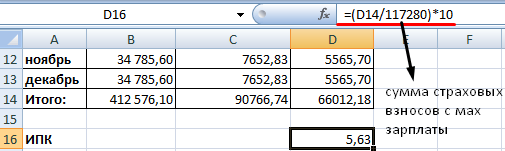

Výpočet IPC za období 2002 až 2015

- Je nutné zjistit výši převáděného pojistného za dané období.

- Vypočteno část pojištění pracovní důchod k 31.12.2014: výše příspěvků / 228 (doba přežití).

- Najdeme IPK: část pojištění / 64.1.

Jinak: pojistná část pracovního důchodu je důchod vypočítaný podle „starých“ pravidel „minus“ financovaná část a pevný příplatek (stanovený státem).

Důchodové body od roku 2015

Vypočítáno pro každý rok seniorita. Pro výpočet se bere mzda, na kterou naběhla prémiové pojištění. Srážky do FS - 22 %. 16 % jde na tvorbu pojistné (10 %) a hrazené (6 %) části starobního důchodu. Předpokládejme, že občan nechce tvořit financovanou část samostatně.

Chcete-li zjistit počet bodů získaných v roce 2015, musíte:

IPK pro různá období se sečtou a vynásobí hodnotou bodu přijatou k datu odchodu do důchodu.

Jedná se o zjednodušený výpočet bez zohlednění zvyšujících se koeficientů, přerušeného provozu atd.

Důchod se zkrátka bude odvíjet od tří faktorů: bílého platu, odslouženého věku a věku, kdy člověk odejde na zasloužený odpočinek. Čím více každé z těchto složek, tím vyšší bude budoucí důchod.

Nejdůležitější změnou je, že pojistná část důchodu se nebude vypočítávat v absolutních číslech (tj. v akumulovaných rublech), ale v bodech. Při odchodu do důchodu se počet nasbíraných bodů vynásobí jejich hodnotou. Ten schvaluje vláda a každý rok bude indexován podle inflace.

Například v roce 2019 budou náklady na bod stanoveny na úrovni 87,24 rublů. Abychom se však mohli spolehnout pojistný důchod, musíte získat požadovaný počet bodů. Pro ty, kteří se v roce 2019 vydají na zasloužený odpočinek, je to 16,2 bodu. Ale toto číslo bude každým rokem růst. A do roku 2025 by to mělo být 30 bodů.

Praxe minimálně 15 let

Požadavky na minimální zkušenosti. Nyní pro nárok na pracovní důchod stačí odpracovat pouze 10 let. Úředníci usoudili, že to nestačí, a zvýšili kvalifikaci na 15 let. Přesto se tato kvalifikace bude postupně zvyšovat – až do roku 2024. Například v roce 2019 stačí pro nárok na pojistný důchod 10 odsloužených let.

oficiální plat

Důležitou roli hraje výše vašeho oficiálního platu. Pokud za vás váš zaměstnavatel platí velké příspěvky do penzijního fondu, budete mít v budoucnu lepší důchodové nároky. Proto čím vyšší plat, tím lépe. Hlavní je, že by to mělo být oficiální.

Existuje však určité omezení. Plné pojistné se platí za ty zaměstnance, kteří dostávají ne více než 710 tisíc rublů ročně (téměř 60 tisíc rublů měsíčně). Na základě této částky se také vypočítá počet bodů, které můžete za rok získat. Nyní je maximální hodnota 7,9 bodu (do roku 2021 vzroste na 10 bodů). Lze je získat, pokud jste pracovali celý rok a dostali maximální plat (60 tisíc rublů nebo více). Pokud je plat nižší, dostanete méně bodů.

Přebytkové faktory

Vláda zvýšila věk odchodu do důchodu. Nominálně budou moci ženy odejít do důchodu v 60 letech a muži v 65, stane se tak postupně do roku 2028. Plus budou výhody pro ty, kteří pracují v nebezpečných průmyslových odvětvích. Přesto budeme povzbuzováni, abychom pracovali déle. Ve vzorci jsou další faktory. Pokud si člověk například o pět let odloží zasloužený odpočinek, pak bude důchod zhruba jedenapůlkrát vyšší. Pokud po dobu 10 let - více než zdvojnásobil.

Nové důchodové výhody

Existují různé pobídky. Například pro velké rodiny. Předtím šlo do praxe pro mladé matky pouze období péče o maximálně dvě děti – 1,5 roku pro každé, tedy obecně tři roky. Podle nového návrhu zákona se bude při výpočtu délky služby zohledňovat 4,5 roku - 1,5 roku péče na každé ze tří dětí. Navíc se do zkušeností započítá i služba v armádě.

Za co dostáváme zaplaceno?

Připomeňme, že všichni pracující Rusové platí 30 % pojistného ze svých oficiálních platů. Část prostředků jde na bezplatné zdravotnictví a další sociální projekty. Pouze 16 % z těchto 30 % je vyčleněno na stáří. A nyní jsou tyto peníze rozděleny na dvě části.

Pojištění – 10 % – směřuje na platby současným důchodcům. A Penzijní fond zaznamenává, jaký příspěvek každý zaměstnanec do tohoto společného fondu vložil, a na tom se bude v budoucnu odvíjet výše důchodu. A kumulativní část – 6 % – se převádí na jednotlivé účty. Tyto peníze jsou investovány do cenných papírů prostřednictvím správcovských společností – státních i soukromých a také prostřednictvím nestátních penzijních fondů (NFF). Fondový důchod je tvořen pouze pro ty občany, kteří se narodili v roce 1967 a později.

V letech 2018 a 2019 se však příspěvky do financované části nehradí. Všechny peníze jdou na pojistnou část, tedy na platby současným důchodcům. Navíc ministerstvo práce nedávno uvedlo, že téměř 20 % Rusů není v systému důchodového pojištění. To znamená, že dostávají plat v obálkách. To znamená jediné – tito lidé dostanou sociální důchod, která je extrémně malá.

Penzijní kalkulačka na stránkách penzijního fondu

Na konci loňského roku vytvořil Penzijní fond Ruska jednotnou databázi všech budoucích důchodců. Každý Rus má nyní svůj osobní účet, kde můžete vidět, kolik bodů již získal. Existují čtyři jednoduché kroky, jak zkontrolovat, zda váš zaměstnavatel zaplatil vaše příspěvky, a podívat se na vaši budoucnost v důchodu.

✔ Zaregistrujte se na portálu Gosuslugi (gosuslugi.ru). Pokud už tam jste, přejděte rovnou k dalšímu kroku.

✔ Navštivte webovou stránku penzijní fond, najděte tlačítko "Osobní účet pojištěnce", zadejte své přihlašovací jméno a heslo (přesně stejné jako na "Gosuslugi").

✔ Podívejte se na údaje o vaší senioritě a nashromážděných penzijních bodech. Pokud jste pracovali určitou dobu a zaměstnavatel vám nenaběhlo a neodváděl pojistné, tak to hned zjistíte. V takovém případě byste měli okamžitě uplatnit nárok u zaměstnavatele. Pokud se nesejde napůl, pak byste si měli stěžovat na inspektorát práce. Pokud problém vyřešíte v horlivém pronásledování, můžete rychle obnovit svá práva.

✔ Pomocí kalkulačky zjistěte, jaký důchod si můžete do stáří vydělat.

Začátkem roku 2013 proběhla v našem státě modernizace systému důchodového pojištění. Penzion byl rozdělen na dvě části. První - kumulativní, nedoznala žádných změn. Druhý - pojištění začalo platit nový vzorec.

Aktualizovaná metodika výpočtu je založena na hodnotě, jako je , která se také nazývá důchodové skóre. Připadá každému pracujícímu občanovi za každých dvanáct odpracovaných měsíců.

Důchodový bod má přímý dopad na výši budoucích důchodových dávek. Čím vyšší je hodnota IPC, tím větší částku občan obdrží. Stojí za to podrobněji zvážit, jak vypočítat IPK pro přidělení starobního důchodu.

Co určuje hodnotu důchodového bodu

V procesu výpočtu velikosti jednoho bodu se bere v úvahu několik parametrů. Hlavním parametrem ovlivňujícím velikost hodnoty IPC je množství bodů získaných před a po roce 2015.

Kromě toho má multiplikační faktor přímý dopad na velikost IPC. Vláda našeho státu každoročně vypočítává míru inflace v zemi v procentech. Výsledná hodnota se použije při výpočtu konečné hodnoty individuálního důchodového koeficientu.

V roce 2017 vláda určila míru inflace – ta byla 3,2 %. Násobitel byl však zvýšen na 3,7 %. Náklady na jeden důchodový bod z úrovně 78 rublů 58 kopecků po indexaci tedy činí 81 rublů 49 kopecků.

Vzorec výpočtu IPC

Poznámka

Osoby samostatně výdělečně činné jsou na rozdíl od zaměstnanců povinny platit příspěvky do Penzijního fondu samy. Pokud je tedy roční příjem jednotlivého podnikatele nižší než 300 000 rublů, je splatná částka 26 545 rublů. Pokud je více, přidá se další 1% z částky nad 300 000 rublů. Přečtěte si více o důchodu fyzických osob podnikatelů v

Po celou dobu oficiálního zaměstnání občana se na jeho důchodovém účtu sčítají body. Velikost důchodový kapitál, nashromážděný před reformou z roku 2015, se rovněž přepočítává na popsanou hodnotu.

Navíc existují výjimky. Pro určité okamžiky důchodové body jsou připisovány na osobní účet občana, i když nepracoval. K tomu dochází v následujících situacích:

- je-li občan na dovolené v souvislosti s péčí o dítě, do dosažení věku jednoho a půl roku;

- slouží v armádě;

- je na rodičovské dovolené.

Podle 9. odstavce 18. článku zákona spolkové úrovně se výše individuálního důchodového koeficientu za dobu služebního poměru vypočítává podle následujícího vzorce:

IPK = (IPK + IPKn) * KvSP

- IPC - celkový počet bodů v den přiznání důchodu.

- IPK - počet bodů získaných před 1. lednem 2015 (vypočteno přepočtem důchodového kapitálu).

- IPKn - počet bodů nasbíraných od 1. ledna 2015.

- KvSP - použitý faktor zvýšení IPC.

Příklad výpočtu

IPCi = (CVyr,i / NVyr,i) * 10

- IPKi – počet nasbíraných bodů za uplynulý rok.

- СВyear,i - výše pojistného zaplaceného za rok.

- NSVrok,i - výše pojistného odebraná z maximálního základu daně.

Předpokládejme, že občan dostává do rukou oficiální plat ve výši třiceti tisíc rublů. Pokud vrátíme částku sraženou jako platbu daně z příjmu, pak jeho formální mzda je (sazba daně z příjmu je 13 %):

30 000 / 0,87 = 34 482 rublů

Podle vzorce se přijatá částka vynásobí 12, aby se získal roční plat:

34 482 * 12 = 413 784 rublů

Podle údajů z roku 2018 je maximální možná výše zdanitelného základu 1 021 000 rublů. Počet bodů, které občan získá, za předpokladu, že nezasílá platby směřované do financované části důchodu, respektive všech 16 procent připadá na vytvoření pojistné části, bude:

(413784 * 0,16) / (1021000 * 0,16) * 10 = 4,05 důchodového bodu

Kde si mohu vypočítat individuální důchodový koeficient

Aby důchodce zjistil své IPC, musíte použít specializovanou kalkulačku na oficiálním internetovém portálu Penzijního fondu Ruské federace.

Chcete-li to provést, stačí navštívit web, otevřít kalkulačku a zadat následující údaje:

- pohlaví občana;

- rok narození;

- doba vojenské služby;

- počet dětí (včetně plánovaných);

- dobu, po kterou plánuje být na rodičovské dovolené (včetně plánovaných);

- dobu, po kterou plánuje pečovat o nezpůsobilé osoby;

- odhadovaná délka oficiálního zaměstnání;

- výše formální mzdy (před zdaněním příjmu fyzických osob).

Po zadání všech údajů musíte kliknout na tlačítko "vypočítat". Systém automaticky vypočítá výši budoucích důchodových dávek.

Kde mohu získat informace o hodnotách IPK a IPKn

Existuje několik způsobů, jak získat informace o počtu penzijních bodů, které máte:

- používání státního internetového portálu státní služby;

- objednat výpis z osobního účtu na webu PRF;

- osobně si objednejte certifikát návštěvou pobočky FIU v místě bydliště.

Důchodové body tak mají přímý dopad na výši budoucích důchodových dávek pro občany našeho státu. Postup výpočtu je proto pro získání informace o velikosti poměrně komplikovaný budoucí důchod vyplatí se používat specializované zdroje. Vyhnete se tak chybám a nepřesnostem v procesu výpočtu.

Zeptejte se v komentářích k článku a získejte odborné rady

Každý Rus potřebuje vědět, z jakých částí se bude skládat jeho důchod po dosažení váženého výročí, po kterém už nebude moci ve stáří pracovat.

Každým rokem se blíží věk odchodu do důchodu, a proto takové informace zajímají každého pracujícího více.

Složitý postup výpočtu výše starobních dávek v Penzijním fondu je pro řadu zaměstnanců nesrozumitelný. Navíc se neustále mění v souvislosti s nástupem krize v ekonomice.

V tomto článku se dozvíte o aktuálním postupu při výpočtu starobního důchodu.

Právní úprava problematiky

Ve stáří člověk ztrácí schopnost pracovat, což mu dává příležitost získat příjem na živobytí, proto jakýkoli právní předpis poskytuje starším lidem sociální dávka. V Ruské federaci je také v legislativě země schválený věk občanů, po jehož dosažení mohou počítat s pobíráním starobního důchodu.

Výše vyplacených dávek pro každého jednotlivce, protože. pro jeho velikost ovlivněna mnoha faktory:

V ruské legislativě přijato řadu předpisů ohledně jmenování státní příspěvek stářím. Patří mezi ně následující zákony:

- Federální zákon č. 166 ze dne 15. prosince 2001 „o důchodovém zabezpečení...“ se všemi změnami a doplňky.

- federální zákon č. 400 ze dne 28. prosince 2013 „o pojistných důchodech“

- Federální zákon č. 385 ze dne 29. prosince 2015 „O pozastavení platnosti některých ustanovení legislativních aktů Ruské federace, změně některých právních předpisů Ruské federace a specifikách zvyšování pojistného důchodu, pevné výplatě pojistného důchodu a sociální důchody“.

V současné době probíhá intenzivní reforma důchodového zabezpečení starší generace, takže mohou být přijímány nové předpisy, které doplní nebo zruší stávající ustanovení právních předpisů.

Nedávné změny v tomto vydání

S nástupem roku 2015 vstoupily v platnost významné změny v postupu při přiznávání sociálních dávek v souvislosti s odchodem do důchodu.

Nyní má být pojistný a spořicí podíl na výši platby účtován nikoli v bankovkách, ale v body (koeficienty). V budoucnu, když nastane termín platby, bude částka vypočítána podle počtu bodů získaných v důsledku výpočtů a jejich hodnoty.

Nyní má být pojistný a spořicí podíl na výši platby účtován nikoli v bankovkách, ale v body (koeficienty). V budoucnu, když nastane termín platby, bude částka vypočítána podle počtu bodů získaných v důsledku výpočtů a jejich hodnoty.

Vláda tento postup schválila s cílem účinněji chránit důchodce před ekonomickými krizemi a inflací. V době dosažení věku stanoveného zákonem solventnost rublu prudce klesá. A dnes se jeho hodnota po nějaké době bude lišit od stávající hodnoty v době vkládání příspěvků.

Když se hodnota promítne do bodů na individuálním účtu pracovníka a následně vynásobí jejich hodnotou, pak bude stát schopen plnit své závazky. I když je pracovní důchod nižší, bude k příspěvku přidělen odpovídající příplatek, aby dosáhl jeho výše. Navíc dochází k nárůstu Sociální pomoc díky ročnímu

Úprava výplaty pojistného plnění bude provedena automaticky bez žádosti důchodce. Přímý vliv na výši doplatku má pouze výše příspěvků placených zaměstnavatelem za zaměstnaného důchodce, na rozdíl od běžné valorizace, která se přepočítává čistě individuálně.

Úprava výplaty pojistného plnění bude provedena automaticky bez žádosti důchodce. Přímý vliv na výši doplatku má pouze výše příspěvků placených zaměstnavatelem za zaměstnaného důchodce, na rozdíl od běžné valorizace, která se přepočítává čistě individuálně.

PFR každoročně od 1. srpna přepočítává příspěvek bez dodatečné žádosti důchodce na základě odstavce 3 části 2 čl. 18 č. 400-FZ „O pojistných důchodech“ ze dne 28. prosince 2013

Komu a v jakém věku náleží starobní důchod?

Každý člověk s věkem postupně ztrácí schopnost pracovat a k uspokojení svých potřeb potřebuje materiální podporu od státu. Obratem se schvaluje na legislativní úrovni stáří nad kterou mají pracovníci nárok na důchod.

Pro rok 2018 se pro Rusy uvádí v následujících limitech:

Pro rok 2018 se pro Rusy uvádí v následujících limitech:

- pro muže - 65 let;

- pro ženy - 63 let.

Existují výjimečné případy, které dávají právo na odchod do důchodu a další různého věku . Toto období může zkrátit několik faktorů:

- některé kategorie profesí;

- podmínky pro plnění pracovních povinností;

- územní umístění výroby, kde pracoval pro důchodce;

- narození 5 a více dětí.

Ve FIU se můžete poradit, zda vykonávaná práce patří do zvýhodněné kategorie předčasného pobírání sociálních dávek.

Abyste mohli po dosažení věku stanoveného zákonem pobírat plnou dávku, musíte mít také výdělky zkušenosti s pojištěním, označený v zákoně „o pracovních důchodech v Ruské federaci“. Liší se také u mužů a žen: ve věku 25 a 20 let. Přijímají se však pouze ty roky. úřední práce za které byly poskytnuty příspěvky FIU.

jsou brány v úvahu v délce služby a mimopracovní době, kdy měl zaměstnanec dovolenou z důvodu péče:

Obecná zkušenost občana zahrnuje období, kdy on vyplácené podpory v nezaměstnanosti.

Dnes se často můžete setkat s několika názvy souvisejícími s důchody:

- práce;

- pojištění;

- kumulativní.

Pro běžné občany nejsou takové definice vždy jasné a o kterou se musí v budoucnu opřít. Abychom této problematice porozuměli, zaměříme se na legislativní rámec.

Do začátku roku 2015 bylo důchodové zabezpečení jmenováno v souladu s regulačním zákonem ze dne 17. prosince 2001 N 173-FZ. Uvedlo to starobní důchod byla vytvořena ze dvou akcií: pojistné a akumulační. Dva zákony přijaté v roce 2013 však postavily na roveň pojištění a pracovní důchod. Po vstupu předpisů v platnost od 1. ledna 2015 je tak pracovníkům Ruské federace, kteří získali schválenou pojistnou praxi, vyplácen přesně ten pojistný důchod.

Akumulační část může být na základě rozhodnutí důchodce vypláceno v samostatné samostatné platbě.

Postup výpočtu a výše plateb

Postup při stanovení částky, kterou bude PFR vyplácet občanovi ve stáří, je stanoven v těchto aktuálních předpisech: N 400-FZ a N 424-FZ, které nabyly účinnosti dnem 1. ledna 2015.

Aktualizované požadavky Pro žadatele o starobní důchod:

Výpočty bodů pro odchod do důchodu nyní platí zcela nový vzorec.

Chcete-li pochopit, jak se vypočítávají důchodové dávky, musíte nejprve porozumět podmínky legislativa:

- Individuální faktor odchodu do důchodu (IPR) nebo bod odchodu do důchodu (PB)- hodnota charakterizující výši pojistného placeného zaměstnavatelem za pracovníka;

- Prémiový koeficient- podpůrný parametr používaný k podpoře odchodu z práce ve vyšším věku;

- Pevná výplata- výše základní měsíční částky finančních prostředků stanovené zákonem pro každého občana Ruské federace pro zaručenou platbu ve stáří.

Sebe vzorec pro výpočet pojistného důchodu vypadá to tak.

Ʃsp \u003d Ʃpb * Centrální banka 8 Pk1 + Ʃfv * Pk2,

- Ʃsp - výše finančních prostředků vypočtená na výplatu důchodu ze starobního pojištění;

- Ʃpb - důchodové body nashromážděné během práce;

- Cb - cena 1 bodu stanovená v době vypořádání;

- Pk1 a Pk2 - zvýšení koeficientů pojistného pro odchod do důchodu v pozdějším období;

- Ʃfv - částka pevné platby.

Nejprve si spočítejte, kolik má zaměstnanec nasbírané body při srážce pojistného v PRF během jeho zaměstnání:

Nejprve si spočítejte, kolik má zaměstnanec nasbírané body při srážce pojistného v PRF během jeho zaměstnání:

Ʃpb = Ʃtv / Ʃmax * 10,

- Ʃtv - výše peněžních prostředků vyplacených podle tarifu za pojištění zvoleného zaměstnancem;

- Ʃmax - schválená maximální hranice příspěvků srážených z výdělku ve výši 16 %.

První parametr, výši příspěvku Ʃtv, volí zaměstnanec podniku samostatně podle toho, jak chce distribuovat poplatek:

- Pokud jen na pojistný účet, tak 16 % příspěvku jde do pojišťovny.

- Pokud plánujete tvořit financovanou část, pak se pojistné snižuje na 10 %.

Zohledňují se pouze doby úřední práce, kdy byly ze mzdy prováděny srážky a srážky do Penzijního fondu. To znamená, že mzda přijatá za práci "v obálkách" nebude mít vliv na výši měsíční výplaty důchodů stářím.

Postup při žádosti o starobní důchod

Žádost o důchod by měla být adresována pobočce PRF, která se nachází v oblasti registrace nebo bydliště žadatele, který dosáhl stanoveného věku.

Zde se vyplňuje přihláška a související dokumenty.

Je lepší připravit přílohu balík dokumentů. Obsahuje následující listy:

Všechny kopie musí být ověřeny při podání žádosti.

Vlastnosti časového rozlišení

Nutno podotknout, že výpočet důchodů je čistě individuální záležitostí. Někdo získal „žhavou zkušenost“, někdo nezískal požadovaný počet let a někdo se cítí silný sám v sobě a pokračuje v práci po dosažení schválených let.

Existují další nuance, které výrazně ovlivňují výši důchodových dávek.

Ženy a muži

Mnoho vyspělých zemí stanovilo stejný věk odchodu do důchodu pro muže i ženy. Rusko je jiné než oni.

Důchodové ustanovení Ruské federace stanoví, že slabší pohlaví má právo na více předčasný termín odchod do důchodu. Rozdíl ve věku a počtu odpracovaných let pro obecné zkušenosti výrazně liší v závislosti na příslušnosti k určitému pohlaví.

Věk a zkušenosti mužské části populace jsou vyšší. Více podrobností o tom bylo popsáno výše v článku.

Předčasný důchod

S nárokem na předčasný důchod mohou za určitých okolností počítat i další osoby. Patří mezi:

- obyvatelé Dálného severu;

- matky mnoha dětí.

Zákon o pojistných důchodech obsahuje registr občanů Ruské federace, kteří mají možnost odejít do důchodu v dřívějším věku.

Inovace v postupu pro výpočet důchodů jsou popsány v následujícím videu:

Od ledna 2015 došlo k další přeměně důchodových nároků, nyní na důchodové body. Poprvé po sovětském období byla v roce 2002 provedena konverze důchodových práv v Rusku - na důchodový kapitál.

Od 1. ledna 2015 se na základě zákonů č. 400-FZ a č. 424-FZ ze dne 28. prosince 2013, které nabyly účinnosti, stala pojistná a kapitalizovaná část starobního důchodu samostatnými důchody.

To vám připomínáme fondový důchod se tvoří a vypočítává podle starého principu (stále zůstává relevantní pouze pro občany narozené v roce 1967 a mladší) a pojistný důchod se vypočítává podle nového vzorce - na základě důchodových bodů nashromážděných občanem během jeho pracovního života.

SPS = PV × PC 1 + IPK × SPK × PC 2,

kde SPS je pojistný důchod.

PV - pevná platba.

PC 1 - prémiový faktor pro zvýšení fixní platby při pozdějším odchodu do důchodu.

IPC - individuální důchodový koeficient.

SPC - hodnota důchodového koeficientu v době registrace důchodu.

PC 2 - bonusový koeficient pro zvýšení individuálního důchodového koeficientu, pokud občan i přes nástup nadále pracuje duchodovy vek nebo jinou podmínkou pro vznik nároku na pojistný důchod.

Abychom pochopili, jak se starobní důchod vypočítává podle nového vzorce, podívejme se, jaké jsou jeho hlavní složky a jak se vypočítává: pevná platba (bývalá základní část) a individuální důchodový koeficient a také kdo bude způsobilé pro prémiové koeficienty.

Takže s obecné podmínky o tom, jak vypočítat budoucí důchod, jsme četli. Pojďme se nyní tomuto tématu věnovat podrobněji.

Pevná část pojistného důchodu

Pro výpočet starobního důchodu byste si měli být vědomi existence pevné platby (dále jen PV) k pojistnému důchodu stanovenému čl. 16 federálního zákona „o pojistných důchodech“ č. 400-FZ ze dne 28. prosince 2013. V roce 2019 činila platba 5 334,19 rublů. To je státem garantované minimum pro každého ruského občana v důchodovém věku. PV se indexuje dvakrát ročně: 1. února se zohledněním růstu spotřebitelských cen a 1. dubna na úkor výnosů Penzijního fondu za předchozí období. Aprílové odškodnění je v legislativě předepsáno tak, jak je to jen možné, a možnost určuje ruská vláda.

Pevná platba do pojistného důchodu pro různé kategorie občanů, severní důchod

|

Gr-nemá nárok na ATP |

Počet závislých osob |

Velikost PV (rub.) 1 |

|

Do 80 let a bez zdravotního postižení |

||

|

Ti, kteří dosáhli věku 80 let nebo zdravotně postižení 1. skupiny |

||

|

Ve věku do 80 let a bez zdravotního postižení, práce na Dálném severu po dobu nejméně 15 let, praxe v pojištění nejméně 20 a 25 let pro ženy a muže |

||

|

Osoby, které dosáhly věku 80 let nebo osoby se zdravotním postižením skupiny 1, pracovaly na Dálném severu alespoň 15 let, praxe v pojištění alespoň 20 let pro ženy a 25 let pro muže, resp. |

||

|

Ve věku do 80 let a bez zdravotního postižení, pracoval na Dálném severu po dobu nejméně 20 let, praxe v pojištění nejméně 20 a 25 let pro ženy a muže |

||

|

Osoby, které dosáhly věku 80 let nebo osoby se zdravotním postižením 1. skupiny, pracovaly na Dálném severu alespoň 20 let, praxe v pojištění alespoň 20 a 25 let pro ženy a muže, resp. |

||

|

Pracovní zkušenosti v zemědělství nejméně 30 let, nevykonává činnost s povinným důchodovým pojištěním, žije na venkově 2 |

||

1 Částky zaokrouhlené na setiny rublu

Individuální důchodový koeficient - základ pojistného důchodu

Novinkou v praxi výpočtu důchodů je individuální důchodový koeficient (dále jen IPC). Stal se klíčovou součástí vzorce pro bezpečné stáří. Dá se dokonce říci – základ základů pro občana, který se chce po odchodu do důchodu samostatně zabezpečit a zároveň důstojně žít. Čím vyšší IPC důchodce má, tím je pravděpodobnější, že tohoto cíle dosáhne.

IPC se určuje v době podání žádosti o starobní důchod a skládá se ze součtu ročních důchodových koeficientů (dále jen APC) nebo důchodových bodů, které občan ročně nashromáždí v procesu oficiální pracovní činnosti s „bílým“ plat. Tedy za ty roky, kdy zaměstnavatelé převáděli pojistné na budoucího důchodce.

Nový důchodová legislativa dále stanovila další období, za která se budou občanům důchodové body přičítat, a stanovila koeficienty pro navýšení IPC a PV - pro pozdější evidenci uplatnění nároku na důchod.

Jak se vypočítá důchod v letech 2018-2019, jsou nějaké rozdíly oproti výpočtu v roce 2017

Nyní vzorec pro výpočet ročního důchodového koeficientu vypadá takto:

GPC = SSP / SSM × 10

Do výpočtu CHP se zapojují 3 veličiny:

Neznáte svá práva?

- Výše příspěvků na penzijní připojištění z ročního příjmu občana (SSP).

- Výše pojistného ve výši 16 % z maximálního zdanitelného platu, každoročně stanoveného vyhláškami vlády Ruské federace (SSM).

- Násobitel 10. Byl zaveden pro usnadnění výpočtu důchodových bodů. 10 je také maximální počet ročních penzijních bodů, které může občan nasbírat v zúčtovacím roce.

Budoucí důchodci však budou moci získat 10 bodů za zúčtovací rok až od roku 2021. A pouze ti, kteří se nepodílejí na tvorbě jejich fondového důchodu.

Maximální hodnoty důchodového koeficientu po letech

|

Rok starobního důchodu |

Maximální hodnota IPC s příspěvky do fondového důchodu |

Maximální hodnota IPC bez příspěvků na fondový důchod |

1 Při výpočtu důchodových koeficientů se hodnoty zaokrouhlují na tři desetinná místa.

Při výpočtu starobního důchodu se sečtou důchodové body za všechny roky, kdy povinný penzijní fond zaměstnance pobíral příspěvky na pojištění od zaměstnavatelů, a zobrazí se individuální důchodový koeficient. Čím déle občan pracoval a čím vyšší byl jeho plat, tím vyšší bude jeho IPC. Čím vyšší je IPC občana, tím vyšší je jeho důchodový příjem.

IPK = GPC 2015 + GPC 2016 +…GPK 2030

kde CPC 2015 je počet důchodových bodů získaných občanem v roce 2015, CPC 2016 - v roce 2016 atd.

Výpočet individuálního koeficientu: které roky je lepší vzít

Zkusme si vypočítat důchod sami. Jak bylo uvedeno výše, roční důchodový koeficient se rovná poměru příspěvků na důchodové pojištění z příjmu občana za rok k maximálním příspěvkům na důchodové pojištění stanovené státem v zúčtovacím roce vynásobeném 10. Pro názornost uvedeme příklady . Nejprve si ale připomeňme, že celková částka odvodů na důchodové pojištění sražená zaměstnavatelem na jednoho zaměstnance se rovná 22 % jeho mzdy. z nich:

- 6 % jde do tzv. solidární části penzijního fondu, ze které je současným důchodcům vyplácena pevná platba (základní část) pojistného důchodu;

- 16% je určeno na tvorbu pojistného důchodu zaměstnance nebo na jeho žádost 10% z nich jde na pojištění a 6% - na financovanou část.

Příklad výpočtu GIC se srážkou na pojistný důchod ve výši 16 % příjmu

Plat občana v roce 2018 je 20 000 rublů. za měsíc. Výše pojistného placeného zaměstnavatelem do Penzijního fondu bude: 20 000 rublů. × 12 měsíců × 16 % = 38 400 rublů.

V roce 2019 je maximální příspěvkový plat 796 000 rublů. Výše maximálního pojistného z příjmu zaměstnance je 127 360 rublů.

GPC = 38 400 / 127 360 × 10 = 3,015

Roční důchodový koeficient občana bude v roce 2019 činit 3,015 důchodového bodu.

Příklad výpočtu GIC se srážkou na pojistný důchod ve výši 10 % příjmu

Pro názornost si vezměme občana se stejným platem pro rok 2019. Jeho zaměstnavatel přispívá na pojistný důchod pouze 10 % a zbývajících 6 % jde na fondový důchod. Výše penzijních příspěvků na pojistný důchod občana za rok bude: 20 000 rublů. × 12 měsíců × 10 % = 24 000 rublů.

GPC = 24 000 / 127 360 × 10 = 1,884

Roční důchodový koeficient občana v roce 2019 bude činit 1,884 důchodového bodu.

Vzhledem k tomu, že výše budoucích důchodů přímo závisí na hodnotě CPC, příklady ukazují, že vzorec pro výpočet důchodových bodů kampaně za odmítnutí účasti na tvorbě fondových důchodů.

Dodatečné důchodové body: jak zkontrolovat správnost časového rozlišení

Kromě penzijních bodů nashromážděných pracujícímu občanovi za placení příspěvků na penzijní pojištění jeho zaměstnavatelem se při výpočtu IPC berou v úvahu i další doby, po které nebyly občanovi penzijní příspěvky odváděny. Za každý celý kalendářní rok se GPC účtuje za následujících okolností.

- Péče jednoho z rodičů o dítě do 1,5 roku (celkem ne více než 6 let):

- pro 1. - GIC = 1,8;

- pro 2. - GIC = 3,6;

- pro 3. nebo 4. - GIC = 5,4. - Péče o zdravotně postižené dítě, o zdravotně postiženou osobu skupiny I, o osobu starší 80 let - GPC = 1,8.

- Služba v armádě odvodem - GIC = 1,8.

Bodová hodnota

Náklady na 1 důchodový bod v roce 2019 jsou 87,24 rublů. Každým rokem se bude zvyšovat:

- 1. února podle míry inflace za minulý rok.

- dubna, podle vzorce, který zahrnuje takové hodnoty, jako je výše příjmu do rozpočtu PFR ve formě pojistného a federálních transferů.

Prémiové kurzy

Navzdory skutečnosti, že v Rusku je věk odchodu do důchodu mnohem dříve než ve většině ostatních zemí světa, ruští zákonodárci se nevydali cestou zvyšování věkové hranice pro nároky na starobní důchod. Do vzorce pro výpočet důchodu však zabudovali nástroje, které povzbuzují lidi k pozdějšímu dobrovolnému odchodu do důchodu.

Pokud občan po dosažení důchodového věku a vzniku nároků na důchod nezasahuje do pobírání prostředků z penzijního fondu, to znamená, že nepobírá pojistný důchod, ale nadále pracuje, právní předpisy stanoví koeficient pro zvýšení pevná platba na pojistný důchod (v našem vzorci PC 1) a koeficient navýšení individuální důchodový koeficient (PC 2).

Ukazatele koeficientů pojistného za celé měsíce dobrovolného odkladu pobírání důchodu

|

Počet měsíců |

Faktor zvýšení IPC |

Faktor zvýšení EF |

|

120 nebo více |

Podle výše uvedených ukazatelů lze snadno spočítat, že pokud občan nevyčerpá pojistný důchod do 10 let po vzniku nároku na něj, pak se PV zvýší o 2,11, IPC - o 2,32krát. A pojistný starobní důchod, respektive vzroste téměř 2,5krát.

Převod na body „starých“ důchodových práv

Občané, kteří dosáhli důchodového věku v roce 2015 nebo jej dosáhnou o několik let později, se obávají, jak to bude s jejich důchodovými nároky, které se dosud měřily v rublech, nikoli v bodech. Stejná otázka trápí lidi, kteří již starobní důchod pobírají - jeho další valorizace totiž proběhne na základě důchodových bodů, které jakoby nemají.

Nová důchodová legislativa stanovila vzorec, podle kterého se nároky na důchod vzniklé před 1. lednem 2015 rovněž převedou na body:

PC = MF / SPK

SC - pojistná část pracovního důchodu k 31. 12. 2014, kromě základní a kapitalizační části.

SPC je hodnota důchodového bodu v době odchodu do důchodu.

Výše obdržených bodů bude buď tvořit individuální důchodový koeficient občana, pokud již je poživatelem pojistného důchodu nebo odejde do důchodu např. v roce 2019, nebo se přičte spolu s následnými ročními důchodovými koeficienty pro odebrání IPC.

Příklady způsobu výpočtu důchodu

Vraťme se k novému důchodovému vzorci:

SPS = PV × PC 1 + IPC × SPC × PC 2

Nyní víme, jak se počítají jeho složky, a můžeme zjistit přibližnou výši budoucího důchodu.

Příklad 1: Odchod do důchodu po dosažení důchodového věku

Občan Ivanova dosáhne důchodového věku v roce 2017. V roce 2015 byly její důchodové nároky převedeny na 70 důchodových bodů. Za roky 2015-2017 získá Ivanova dalších 5 bodů.

Občanka Ivanova měla dvakrát na 1 rok dovolenou na péči o dítě do roku a půl. Za první dítě dostala 1,8 důchodového bodu, za druhé - 3,6.

Sečtením všech důchodových bodů získáme IPK občana Ivanova do okamžiku vzniku nároku na pojistný důchod - 80,4 bodu.

Předstírejme to minimální velikost pevná platba (PV) k pojistnému důchodu v roce 2017 bude 5 000 rublů a náklady na důchodový bod (SPK) budou 100 rublů. Občanka Ivanova nemá žádné důvody pro použití koeficientů pojistného, takže vzorec pro výpočet jejího důchodu vypadá takto:

SPS = PV + IPC × SPK

Důchod ze starobního pojištění občana Ivanova považujeme za:

5 000 rublů. + 80,4 × 100 rublů. = 13 040 rublů.

Příklad 2. Nástup na zasloužený odpočinek po vzniku nároku na pojistný důchod

Zkusme si spočítat měsíční příjem důchodce z daleké budoucnosti. Zvažte podmíněně ideální variantu výpočtu slušného důchodu podle nového vzorce. Ostatně, jak nás ujišťují zákonodárci, veškeré jejich snahy a reformy směřují k dosažení slušné životní úrovně. ruský důchodce. Pojďme tedy snít podle nového vzorce.

Občan Petrov zahájil svou kariéru v roce 2015 ve věku 17 let. Poté, co sloužil rok, byl povolán do armády a sloužil dva roky. Za vojenská služba získal 3,6 důchodového bodu.

Občan Ivanov získal korespondenční vysokoškolské vzdělání a pracoval bez přerušení zkušenosti s pojištěním před dosažením důchodového věku a 5 let po vzniku nároku na pojistný důchod. Celkem za 48 let praxe v pojišťovnictví získal 400 penzijních bodů. Spolu s „vojenskými“ body bylo jeho IQ 403,6 bodu.

Předpokládejme, že v době, kdy občan Petrov odejde v roce 2063 do důchodu, bude s ohledem na všechny možné indexace PV činit 20 000 rublů. Občan Petrov však pracoval 20 let na Dálném severu, takže jeho PV je zvýšeno o 30 % a činí 26 000 rublů.

Pojistné koeficienty Petrova pro 5 let dobrovolného odloženého důchodu jsou: pro pevnou platbu - 1,27, pro individuální důchodový koeficient - 1,34.

Nechť se náklady na důchodový bod v roce 2063 rovnají 600 rublům.

Uvažujeme o starobním důchodu občana Petrova s přihlédnutím k bonusovým koeficientům:

26 000 rublů. × 1,27 + 403,6 × 600 rublů. × 1,34 = 324 527,42 rublů.

Samozřejmě je těžké si představit, co se stane s rublem do roku 2063, ale dnes to vypadá více než důstojně.

Nutno říci, že výše uvedený výpočet starobního důchodu podle nového vzorce je přibližný. Nejen ve druhém příkladu, ale i v prvním. Pokud chcete více přesný výsledek- zaregistrujte se na webových stránkách Penzijního fondu Ruska. PFR již disponuje všemi informacemi o aktuálně vzniklých důchodových právech oficiálně pracujících nebo pracujících občanů, konkrétně o počtu let a měsíců praxe v pojištění a počtu již získaných důchodových bodů. Tyto informace jsou k nahlédnutí v osobním účtu pojištěnce. Vepište důchodová kalkulačka další informace o vašem aktuálním působišti a platu, o dalších obdobích, za která se načítají důchodové body. Klikněte na tlačítko "Vypočítat" - a zjistěte výši svého důchodu. Naplánujte si podle výsledku zasloužený odpočinek, pokud vám to vyhovuje. Nebo, je-li to možné, podnikněte kroky ke zvýšení budoucího důchodu. Nyní víte, jak to lze udělat.

Lze nyní počítat se zvýhodněným důchodem? Pokud ano, jak to vypočítat

Dělá to nové důchodová reforma Zvýhodněné důchodové zabezpečení trápí ty, kteří pracovali v rizikových odvětvích, v oblasti školství, lékařství atd. Ano, zvýhodněné důchody jsou dodnes zachovány.

Je zcela přirozené, že i takové občany zajímá, jak počítat zvýhodněný důchod. Okamžitě musíme říci, že nemá cenu hledat žádné zvláštní rozdíly ve výpočtu preferenčního důchodu od výpočtu běžného, protože jako základ se bere stejný vzorec, jeho velikost je přímo závislá na výši akumulovaného důchodu. body, které jsou zohledněny od roku 2015. Příspěvky se do systému povinného důchodového pojištění převádějí podle vzorce:

IPO/NPO x 10

IPO - výše jednotlivých penzijních příspěvků za rok,

NPO - standardní výše penzijních příspěvků za rok.

Bude však mnohem jednodušší nezabývat se nezávislými výpočty, ale přejít na web PFR a použít kalkulačku důchodů, která je tam k dispozici.