Jak se vypočítá důchod? Výpočet důchodů v Rusku: nová pravidla. Vzorec pro výpočet starobního důchodu

Každý Rus potřebuje vědět, z jakých částí se bude skládat jeho důchod po dosažení váženého výročí, po kterém už nebude moci ve stáří pracovat.

Každým rokem se blíží věk odchodu do důchodu, a proto takové informace zajímají každého pracujícího více.

Složitý postup výpočtu výše starobních dávek v Penzijním fondu je pro řadu zaměstnanců nesrozumitelný. Navíc se neustále mění v souvislosti s nástupem krize v ekonomice.

V tomto článku se dozvíte o aktuálním postupu při výpočtu starobního důchodu.

Právní úprava problematiky

Ve stáří člověk ztrácí schopnost pracovat, což mu dává příležitost získat příjem na živobytí, proto jakýkoli právní předpis poskytuje starším lidem sociální dávka. V Ruské federaci je také v legislativě země schválený věk občanů, po jehož dosažení mohou počítat s pobíráním starobního důchodu.

Výše vyplacených dávek pro každého jednotlivce, protože. pro jeho velikost ovlivněna mnoha faktory:

V ruské legislativě přijato řadu předpisů ohledně jmenování státní příspěvek stářím. Patří mezi ně následující zákony:

- Federální zákon č. 166 ze dne 15. prosince 2001 „o důchodovém zabezpečení...“ se všemi změnami a doplňky.

- federální zákon č. 400 ze dne 28. prosince 2013 „o pojistných důchodech“

- Federální zákon č. 385 ze dne 29. prosince 2015 „O pozastavení platnosti některých ustanovení legislativních aktů Ruská Federace, změny některých legislativních aktů Ruské federace a specifika zvyšování pojistného důchodu, pevné platby do pojistného důchodu a sociálních důchodů.

Právě teď probíhá spousta reforem. důchodové zabezpečení osoby starší generace, proto mohou být přijata nová nařízení, která doplní nebo zruší stávající ustanovení právních předpisů.

Nedávné změny v tomto vydání

S nástupem roku 2015 vstoupily v platnost významné změny v postupu při přiznávání sociálních dávek v souvislosti s odchodem do důchodu.

Nyní má být pojistný a spořicí podíl na výši platby účtován nikoli v bankovkách, ale v body (koeficienty). V budoucnu, když nastane termín platby, bude částka vypočítána podle počtu bodů získaných v důsledku výpočtů a jejich hodnoty.

Nyní má být pojistný a spořicí podíl na výši platby účtován nikoli v bankovkách, ale v body (koeficienty). V budoucnu, když nastane termín platby, bude částka vypočítána podle počtu bodů získaných v důsledku výpočtů a jejich hodnoty.

Vláda tento postup schválila s cílem účinněji chránit důchodce před ekonomickými krizemi a inflací. V době dosažení věku stanoveného zákonem solventnost rublu prudce klesá. A dnes se jeho hodnota po nějaké době bude lišit od stávající hodnoty v době vkládání příspěvků.

Když se hodnota promítne do bodů na individuálním účtu pracovníka a následně vynásobí jejich hodnotou, pak bude stát schopen plnit své závazky. I když je pracovní důchod nižší, bude k příspěvku přidělen odpovídající příplatek, aby dosáhl jeho výše. Navíc dochází k nárůstu Sociální pomoc díky ročnímu

Úprava výplaty pojistného plnění bude provedena automaticky bez žádosti důchodce. Přímý vliv na výši doplatku má pouze výše příspěvků placených zaměstnavatelem za zaměstnaného důchodce, na rozdíl od běžné valorizace, která se přepočítává čistě individuálně.

Úprava výplaty pojistného plnění bude provedena automaticky bez žádosti důchodce. Přímý vliv na výši doplatku má pouze výše příspěvků placených zaměstnavatelem za zaměstnaného důchodce, na rozdíl od běžné valorizace, která se přepočítává čistě individuálně.

PFR každoročně od 1. srpna přepočítává příspěvek bez dodatečné žádosti důchodce na základě odstavce 3 části 2 čl. 18 č. 400-FZ „O pojistných důchodech“ ze dne 28. prosince 2013

Komu a v jakém věku náleží starobní důchod?

Každý člověk s věkem postupně ztrácí schopnost pracovat a k uspokojení svých potřeb potřebuje materiální podporu od státu. Obratem se schvaluje na legislativní úrovni stáří po jehož překročení mají pracovníci nárok na důchod.

Pro rok 2018 se pro Rusy uvádí v následujících limitech:

Pro rok 2018 se pro Rusy uvádí v následujících limitech:

- pro muže - 65 let;

- pro ženy - 63 let.

Existují výjimečné případy, které dávají právo na odchod do důchodu a další různého věku . Toto období může zkrátit několik faktorů:

- některé kategorie profesí;

- podmínky pro plnění pracovních povinností;

- územní umístění výroby, kde pracoval pro důchodce;

- narození 5 a více dětí.

Ve FIU se můžete poradit, zda vykonávaná práce patří do zvýhodněné kategorie předčasného pobírání sociálních dávek.

Abyste mohli po dosažení věku stanoveného zákonem pobírat plnou dávku, musíte mít také výdělky zkušenosti s pojištěním, označený v zákoně „o pracovních důchodech v Ruské federaci“. Liší se také u mužů a žen: ve věku 25 a 20 let. Přijímají se však pouze ty roky. úřední práce za které byly poskytnuty příspěvky FIU.

jsou brány v úvahu v délce služby a mimopracovní době, kdy měl zaměstnanec dovolenou z důvodu péče:

Obecná zkušenost občana zahrnuje období, kdy on vyplácené podpory v nezaměstnanosti.

Dnes se často můžete setkat s několika názvy souvisejícími s důchody:

- práce;

- pojištění;

- kumulativní.

Pro běžné občany nejsou takové definice vždy jasné a o kterou se musí v budoucnu opřít. Abychom této problematice porozuměli, zaměříme se na legislativní rámec.

Do začátku roku 2015 bylo důchodové zabezpečení jmenováno v souladu s regulačním zákonem ze dne 17. prosince 2001 N 173-FZ. Uvedlo to starobní důchod byla vytvořena ze dvou akcií: pojistné a akumulační. Dva zákony přijaté v roce 2013 však postavily na roveň pojištění a pracovní důchod. Po vstupu předpisů v platnost od 1. ledna 2015 je tak pracovníkům Ruské federace, kteří získali schválenou pojistnou praxi, vyplácen přesně pojistný důchod.

Akumulační část může být na základě rozhodnutí důchodce vypláceno v samostatné samostatné platbě.

Postup výpočtu a výše plateb

Postup při stanovení částky, kterou bude PFR vyplácet občanovi ve stáří, stanoví tyto aktuální předpisy: N 400-FZ a N 424-FZ, které nabyly účinnosti dnem 1. ledna 2015.

Aktualizované požadavky Pro žadatele o starobní důchod:

Výpočty bodů pro odchod do důchodu nyní platí zcela nový vzorec.

Chcete-li pochopit, jak se vypočítávají důchodové dávky, musíte nejprve porozumět podmínky legislativa:

- Individuální faktor odchodu do důchodu (IPR) nebo bod odchodu do důchodu (PB)- hodnota charakterizující výši pojistného placeného zaměstnavatelem za pracovníka;

- Prémiový koeficient- podpůrný parametr používaný k podpoře odchodu z práce ve vyšším věku;

- Pevná výplata- výše základní měsíční částky finančních prostředků stanovené zákonem pro každého občana Ruské federace pro zaručenou platbu ve stáří.

Sebe vzorec pro výpočet pojistného důchodu vypadá to tak.

Ʃsp \u003d Ʃpb * Centrální banka 8 Pk1 + Ʃfv * Pk2,

- Ʃsp - výše finančních prostředků vypočtená na výplatu důchodu ze starobního pojištění;

- Ʃpb - nahromaděné během práce důchodové body;

- Cb - cena 1 bodu stanovená v době vypořádání;

- Pk1 a Pk2 - zvýšení koeficientů pojistného pro odchod do důchodu v pozdějším období;

- Ʃfv - částka pevné platby.

Nejprve si spočítejte, kolik má zaměstnanec nasbírané body při srážce pojistného v PRF během jeho zaměstnání:

Nejprve si spočítejte, kolik má zaměstnanec nasbírané body při srážce pojistného v PRF během jeho zaměstnání:

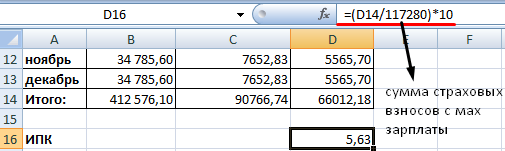

Ʃpb = Ʃtv / Ʃmax * 10,

- Ʃtv - výše peněžních prostředků vyplacených podle tarifu za pojištění zvoleného zaměstnancem;

- Ʃmax - schválená maximální hranice příspěvků srážených z výdělku ve výši 16 %.

První parametr, výši příspěvku Ʃtv, volí zaměstnanec podniku samostatně podle toho, jak chce distribuovat poplatek:

- Pokud jen na pojistný účet, tak 16 % příspěvku jde do pojišťovny.

- Pokud plánujete tvořit financovaná část, pak se pojistné snižuje na 10 %.

V úvahu se berou pouze doby úřední práce, kdy mzdy FIU byly prováděny srážky a srážky. To znamená, že mzda přijatá za práci "v obálkách" nebude mít vliv na výši měsíční výplaty důchodů stářím.

Postup při žádosti o starobní důchod

Žádost o důchod by měla být adresována pobočce PRF, která se nachází v oblasti registrace nebo bydliště žadatele, který dosáhl stanoveného věku.

Zde se vyplňuje přihláška a související dokumenty.

Je lepší připravit přílohu balík dokumentů. Obsahuje následující listy:

Všechny kopie musí být ověřeny při podání žádosti.

Vlastnosti časového rozlišení

Nutno podotknout, že výpočet důchodů je čistě individuální záležitostí. Někdo získal „žhavou zkušenost“, někdo nezískal požadovaný počet let a někdo se cítí silný sám v sobě a pokračuje v práci po dosažení schválených let.

Existují další nuance, které výrazně ovlivňují výši důchodových dávek.

Ženy a muži

Mnoho vyspělých zemí stanovilo stejný věk odchodu do důchodu pro muže i ženy. Rusko je jiné než oni.

Důchodové ustanovení Ruské federace stanoví, že slabší pohlaví má právo na více předčasný termín odchod do důchodu. Rozdíl ve věku a počtu pracovní roky obecná zkušenost se totiž výrazně liší v závislosti na příslušnosti k určitému pohlaví.

Věk a zkušenosti mužské části populace jsou vyšší. Více podrobností o tom bylo popsáno výše v článku.

Předčasný důchod

S nárokem na předčasný důchod mohou za určitých okolností počítat i další osoby. Patří mezi:

- obyvatelé Dálného severu;

- matky mnoha dětí.

Zákon o pojistných důchodech obsahuje registr občanů Ruské federace, kteří mají možnost odejít do důchodu v dřívějším věku.

Inovace v postupu pro výpočet důchodů jsou popsány v následujícím videu:

Od roku 2015 se výpočet důchodů v Ruské federaci provádí novým způsobem. Nyní se výše důchodového zabezpečení a nárok na něj odvíjí od počtu bodů. Podívejme se podrobněji.

Z čeho se důchod skládá?

Pojistný důchod (dříve nazývaný pracovní důchod) se vypočítá podle vzorce:

počet bodů * hodnota jednoho bodu.

Náklady se každoročně mění a jsou schvalovány nařízením vlády. Nárok na důchod mají ti občané, kteří během svého pracovního života získali alespoň třicet bodů. Celková penze zahrnuje část pojištění a pevnou platbou (dříve - základní část). Výše pevné platby je rovněž schvalována na úrovni státu.

To znamená, že musíte počítat pouze body. A jejich počet závisí na výši platu.

Převod nároků na důchod nabytých před rokem 2002

- zkušenosti do roku 2002;

- průměrný měsíční výdělek (v letech 2000–2001 nebo 60 měsíců před rokem 2002);

- zkušenosti do roku 1991

První ukazatel je zohledněn ve formě koeficientu seniority. Nesmí překročit 0,75.

- Muž zahájil svou kariéru v lednu 1976. Obecná zkušenost- 26 let. Koeficient seniority je 0,55 + 0,01 * (26-25), neboli 0,56.

- Pro ženu za stejných podmínek vypadá výpočet takto: 0,55 + 0,01 * (26-20), neboli 0,61.

- Je-li délka služby kratší než 20 let (u žen) nebo 25 let (u mužů), pak je koeficient délky služby 0,55.

Výpočet průměrného výdělku pro důchod se provádí prostřednictvím "výdělkového poměru". Jde o poměr průměrné měsíční mzdy občana k průměrné měsíční mzdě ve státě za stejné časové období.

Občan předložil Penzijnímu fondu potvrzení o platu za 60 měsíců od 5. 1. 1986 do 30. 4. 1991.

Průměrný výdělek při výpočtu důchodu se vypočítá podle vzorce:

Průměrná měsíční mzda v zemi je 230,1.

Poměr výdělků: 1,2. Zákon stanovil maximální hranici pro tento koeficient: 1,2. Při posuzování nároků na důchod se tedy nebere v úvahu 1,38, ale 1,2.

Jak určit výši důchodu z průměrného výdělku (výdělkového poměru):

- Odhadovaný důchod pro občany s koeficientem služby vyšším než 0,55 se vypočítá jako součin koeficientu služby, koeficientu průměrné měsíční mzdy a 1671 rublů. Pokud je získaná hodnota nižší než 660 rublů, je třeba odečíst 450 rublů. Částka 1671 rublů je SZP - průměrná měsíční mzda v Rusku za období 01.07.01-30.09.01 (konstantní hodnota);

- Pokud je koeficient odslouženého období 0,55, použije se vzorec ve tvaru: (0,55 * koeficient průměrného měsíčního platu * 1671 - 450) * (odsloužená doba do 2002 / 25). Tohle je pro muže. U žen je druhý násobitel (zkušenosti do 2002/20). Pokud se vypočítaná hodnota ukáže být nižší než 660 rublů, pak pro muže - 210 * (zkušenosti do 2002/25), pro ženy - 210 * (zkušenosti do 2002/20).

Žena odešla do důchodu v roce 2015. Celková praxe - 35 let. Do roku 2002 - 22. To je více než dvacet let. Vzorec pro výpočet koeficientu seniority je tedy následující:

Předpokládejme, že výdělkový poměr je 1,2. Vzhledem k tomu, že koeficient seniority je větší než 0,55, vzorec pro vypočítaný důchod vypadá takto:

Žena nastoupila do zaměstnání v roce 1980. Má tedy praxi do roku 1991. Při zohlednění valorizace bude nutné připočítat 10 % k předpokládané penzi a 1 % za každý celý rok. pracovní činnost až do roku 1991

Pracovala 11 let od roku 1980 do roku 1991.

Penzijní kapitál je každoročně indexován. K 31. prosinci 2014 je hodnota indexu 5,6148. Pojďme najít důchodová práva ve formě rublu za období do roku 2002, s přihlédnutím k pojistnému a indexaci:

Převedeme na body. Chcete-li to provést, vydělte 64,1.

To je součástí důchodových práv občana do roku 2002. Při výpočtu důchodu se počet bodů vynásobí hodnotou 1 bodu, přijatou ke dni výpočtu.

Výpočet IPC za období 2002 až 2015

- Je nutné zjistit výši převáděného pojistného za dané období.

- Pojistná část se počítá pracovní důchod k 31.12.2014: výše příspěvků / 228 (doba přežití).

- Najdeme IPK: část pojištění / 64.1.

Jiným způsobem: pojistná část pracovního důchodu je důchod vypočítaný podle „starých“ pravidel „minus“ financovaná část a pevný příplatek (stanovený státem).

Důchodové body od roku 2015

Počítá se za každý rok služby. Pro výpočet se bere mzda, na kterou naběhla prémiové pojištění. Srážky do FS - 22 %. 16 % jde na tvorbu pojistné (10 %) a hrazené (6 %) části starobního důchodu. Předpokládejme, že občan nechce tvořit financovanou část samostatně.

Chcete-li zjistit počet bodů získaných v roce 2015, musíte:

IPK pro různá období se sečtou a vynásobí hodnotou bodu přijatou k datu odchodu do důchodu.

Jedná se o zjednodušený výpočet bez zohlednění zvyšujících se koeficientů, přerušeného provozu atd.

Tím, že trávíte každý den několik hodin na pracovišti, tvoříte svůj důchod.

Dokážete ale říci, jaká bude měsíční splátka?

Většina lidí svůj důchod vnímá jako loterii: „Dožiju se toho, jak moc mě stát zhodnotil.“ A snaží se pracovat co nejvíce, aniž by se ponořili do mechanismů výpočtu výplat důchodů.

Co je pracovní důchod

Podle federální zákon pracovní důchod– měsíční výplata peněžních prostředků na náhradu mzdy pojištěnci, který se stal invalidním dosažením důchodového věku nebo invalidním.

Důchodový věk pro muže 60 let mezi ženami - 55 let. Nutná podmínka pobírat důchod je mít minimální pracovní zkušenosti.

Obdržet minimální důchod ve stáří je potřeba cvičit minimálně 5 let. Počínaje rokem 2015 se bude toto období každoročně prodlužovat o rok, dokud nedosáhne hranice 15 let v roce 2025.

Chcete-li získat plný důchod, musíte mít praxi 25 let pro muže a 20 let pro ženy. Částka je založena na celkový počet odpracovaných let uvedený v sešitu.

Zohledňuje se pouze oficiální délka služby, což je logické: většina měsíčních plateb je hrazena z příspěvků do penzijního fondu, srážených z platu zaměstnance.

Zkušenosti s pojištěním lze dodatečně načíst v následujících případech:

- při péči o dítě do 1,5 roku;

- při péči o osobu starší 80 let;

- při péči o osobu se zdravotním postižením první skupiny nebo o dítě s postižením jakékoli skupiny;

- při pobírání podpory v nezaměstnanosti.

Tyto případy však nenahrazují, ale doplňují délku služby při výpočtu pojištění. Jinými slovy, sešit musí obsahovat záznam o pracovní činnosti před nebo po začátku jednoho z výše uvedených případů. Bude to také nutné zdokumentováno potvrdit výše uvedené okolnosti, jinak k nim nebude brán zřetel při výpočtu délky služby.

Výpočet pracovního důchodu

Předně je třeba poznamenat, že Celková velikost důchody jsou pojištění a financované části. Celkové příspěvky zaměstnavatelů do penzijního fondu jsou 22% .

Zároveň zaměstnanci 1966 a starší všech 22 % odejde za pojištění, zatímco zaměstnanci pod rokem 1966 právo rozhodnout, zda všech 22 % přidělit na pojistnou část nebo dát 6 % za kumulativní.

Výpočet časového rozlišení důchodu se provádí podle vzorce MF + LF, kde MF je pojistná část a LF je financovaná část.

Je zřejmé, že u osob starších než 1966 se financovaná část nebere v úvahu, až na vzácné výjimky - v období 2002-2004 některé společnosti připisovaly část výplat penzí do financované části, ale procento takových firem je zanedbatelné.

Pojistná část se vypočítá podle vzorce MF \u003d PC / T + B

Kde:

Pojďme se na to blíže podívat vypočítaný důchodový kapitál. Až do roku 2002 důchodového systému regulované o něco méně než nic. Důchodový kapitál byl vypočten na základě celkové délky služby a průměrné mzdy za poslední 2 roky služby nebo za jakýchkoli 5 let celého pracovního období.

Po důchodová reforma 2002 je PC tvořeno výhradně na úkor srážek a je fixováno na osobním účtu zaměstnance v penzijním fondu (každý občan Ruské federace má číslo pojištění individuálního osobního účtu SNILS). Ke zvýšení části důchodu získaného před rokem 2002 zavedl stát tzv valorizační částka. Tato částka je 10 % penzijní spoření do roku 2002 + 1 % za každý celý rok služby do 1. ledna 1991.

Vypočtený důchodový kapitál se tedy zjistí podle vzorce PC = PC1 + CB + PC2

Kde:

- PC1 je odhadovaná výše kapitálu nashromážděného před rokem 2002;

- SV je výše valorizace;

- PC2 - penzijní spoření sražené po roce 2002.

Měsíční splátka tedy bude: PC1/T + SV/T + PC2/T + B + PN/T, kde PN je důchodové spoření.

Vypadá to trochu děsivě, že? Ve skutečnosti je vzorec docela jednoduchý. A pro ty, kteří začali svou kariéru po roce 2002, PK1 a CB vůbec neexistují.

Nový výpočetní systém

Hlavní inovací tohoto systému bylo zavedení koeficient připraveného důchodu (PC). Vypočítá se jako podíl spoluúčasti zaměstnavatele pojistné (SV), volitelně - 10 nebo 16 %, do maximální povolené zákonem příspěvkový plat (VZ) vynásobené maximální hodnotou PC.

Obecně se důchodový koeficient má stát novým nástrojem pro účtování lidských důchodových práv. Všechny důchodové nároky získané do roku 2014 včetně budou od roku 2015 automaticky převedeny na důchodové multiplikátory.

Pro osoby, které nemohou pracovat z následujících důvodů, se zavádějí zvláštní důchodové koeficienty:

- vojenská služba;

- péče o dítě, postižené dítě;

- péče o obličej starší 80 let.

Zároveň platí, že čím více dětí, tím vyšší je tento koeficient (za rok):

- 1,8 pro prvorozené;

- 3.6 pro druhé dítě;

- 5.4 pro třetí a čtvrté dítě.

Vzhledem k tomu, že při výpočtu důchodu nyní hraje hlavní roli důchodový koeficient, bude nový vzorec vypadat SP \u003d (EF x CPV) + (IPK x CPV x SPC)

Kde:

- SP - pojistný důchod;

- PV - pevná platba;

- IPC - individuální důchodový koeficient, součet všech důchodových koeficientů občana za celou dobu práce;

- SPC - náklady na důchodový koeficient stanovený státem;

- CPV - koeficienty pojistného přidělené v případě, že občan odešel do důchodu později než v zákonné lhůtě.

Hned vás upoutají dvě skutečnosti: čím více pracujete, tím vyšší je důchod a čím vyšší je váš plat, tím vyšší je důchod. No, alespoň to dává smysl.

Pro ty, kteří se rozhodnou zasvětit svůj život pracovat na venkově, je tu dobrá zpráva: když dosáhnete 30 let zkušeností ve venkovských oblastech, paušální poplatek se zvyšuje dalších 25%(za předpokladu, že tam občan zůstane bydlet).

Online kalkulačka na webu Penzijního fondu

Všechny tyto vzorce, staré, nové systémy - ne každý chce rozumět složitosti vzorců, koeficientů a výpočtů. Proto důchodová kalkulačka na webu FIU Zdá se, že by to bylo nejlepší řešení pro předpovídání vašeho budoucího důchodu.

Ale ne všechno je tak jasné.

Pojďme se rozhodnout hned, online kalkulačka prezentovaná vývojáři z FIU není vhodná pro ty, kteří:

- již pobírá důchod, protože již přiznané důchody nebudou při přechodu na nový systém přepočítávány;

- dokončit posledních 3-5 let, než se vydáte na zasloužený odpočinek. Ve vašem případě je důchod téměř celý tvořen na základě starého systému, který fungoval do roku 2015;

- je příslušníkem armády, zaměstnancem orgánů činných v trestním řízení nebo samostatným podnikatelem.

Rozhraní kalkulačky na webu penzijního fondu je opravdu velmi jednoduché: nabízí se vám odpovědět na 11 otázek a systém vypočítá předpokládané měsíční platby na základě vašich odpovědí.

Některé položky dotazníku mají vedle vstupních polí otazník, na který kliknutím získáte komentář ke konkrétnímu ukazateli.

Věnujte pozornost upozornění v anotaci, že údaje jako výsledek výpočtu nelze brát jako skutečnou výši budoucího důchodu. To je způsobeno tím, že všechny výpočty jsou prováděny v podmínkách roku 2015.

Můžete experimentovat s čísly ve sloupcích, odsloužená doba, plat, možnost důchodu v systému OPS a uvidíte, jak se změní váš budoucí důchod.

Obecně platí, že výpočetní systém, jak je uveden na webu PFR, je podmiňovací způsob a umožňuje získat přibližnou představu o výši důchodu ze starobního pojištění.

Pokud se opravdu připravujete na brzký odchod do důchodu a zajímá vás jeho velikost, pak se pro vlastní výpočet budete muset vyzbrojit běžnou kalkulačkou a vypořádat se s vysvětlením postupu pro výpočet budoucího důchodu ( http://www.pfrf.ru/grazdanam/pensions/kak_form_bud_pens/).

Video o osobním účtu a důchodové kalkulačce na webu PFR

Nyní si můžete spočítat výši svého budoucího důchodu, vidět stav svého spořicího účtu a počet bodů, aniž byste opustili svůj domov. Oficiální elektronické služby vám umožní seznámit se se všemi informacemi během několika minut prostřednictvím internetu. Zjistit výši důchodu na webu Služeb státu není těžké, portál státu poskytuje veškeré údaje v pohodlné a názorné podobě.

Uvidíte velikost pojistné a fondové důchodové části, velikost použitého individuálního koeficientu v novém kalkulačním vzorci. Sociální platba se podle ní skládá ze dvou základních částí:

- pevné (jednotné pro všechny občany, každoročně indexované);

- pojištění (počet bodů * bodová hodnota).

Kde vidět kumulativní část

Donedávna rozesílal Penzijní fond Ruské federace jednou ročně dopisy s informacemi o stavu spořicího účtu. Ruská pošta doručila takovou korespondenci všem občanům v produktivním věku, kteří platili příspěvky FIU. Nyní se takové dopisy nerozesílají, ale všechny informace jsou dostupné na státním portálu. Tam obdržíte informace o:

- pracovní místa;

- doby zaměstnání;

- příspěvky od vašeho zaměstnavatele.

Přitom ne všichni občané mají nyní financovanou část. Je k dispozici na individuální bázi osobám mladším než 1967. Uvádějí, zda směřovat všechny srážky pouze na pojistnou část, nebo oddělit podíl na financovanou část.

Chcete-li zjistit financovanou část důchodu prostřednictvím státních služeb, přejděte na web gosuslugi.ru se svým přihlašovacím jménem (používají telefonní číslo, SNILS nebo adresu E-mailem) a heslo. Přejděte do Katalogu služeb, posuňte stránku dolů do kategorie „Důchod, dávky a dávky“, vyberte položku „Oznámení o stavu osobního účtu“.

Zobrazí se podrobnosti o službě. Žádost na FIU je zasílána elektronicky, doba čekání na odpověď není delší než 2 minuty. Po zpracování žádosti Vám bude poskytnut výpis z historie penzijního připojištění. Dokument je vygenerován ve formátu *.pdf, který lze zobrazit v jakémkoli moderním prohlížeči, uložit do počítače nebo vytisknout. Důvody pro odmítnutí výkonu funkce nejsou právními předpisy stanoveny, v důsledku posouzení žádosti je nutné vygenerovat výkaz.

Pokud souhlasíte s poskytnutými informacemi a chcete zjistit hrazenou část důchodu prostřednictvím Služeb státu, klikněte vpravo na modré tlačítko „Získat službu“. Po krátkém zpracování požadavku se objeví informace o stavu osobního účtu.

Oznámení PFR si můžete prohlédnout ve formátu *.pdf – tento soubor nemá právní sílu a slouží pouze pro informační účely. Pokud potřebujete poskytnout oficiální výpis bance nebo jiné organizaci, vyberte možnost „Přeposlat upozornění e-mailem“. Portál státu garantuje, že v tomto případě budou data zaslána ve speciálním formátu, který zaručí jejich pravost.

Odstavec 3 výpisu obsahuje údaje o výši financované části sociální platby. Uvidíte, který fond spravuje vaše penzijní peníze. Celková výše úspor zahrnuje jak přímé pojistné, tak finanční prostředky mateřský kapitál a další dobrovolné platby – pokud existují.

S účastí v státní program spolufinancování financované části, zde budou uvedeny částky dobrovolných příspěvků a na ně provedené doplatky podle roku.

Jak vypočítat důchodové body za veřejné služby

V roce 2015 zavedla FIU nový důchodový vzorec. Objevil se pojem „důchodové body“ – podmíněný koeficient odrážející výši srážek. Za každý odpracovaný rok se k zůstatku připočítává určitý počet bodů v závislosti na výši platu. V budoucnu při výpočtu má každý bod stanovenou hodnotu.

Není těžké najít důchodové body ve státních službách: všechny jsou uvedeny ve stejném výpisu z osobního účtu. Hned za základními údaji najdete řádek „Hodnota individuálního důchodového koeficientu“, za kterým je uvedeno číslo – jedná se o počet již získaných bodů.

Dále je v odstavci 1 uveden rozpis časového rozlišení: první řádek uvádí body získané do roku 2015, před zavedením nového vzorce. Všechny předchozí příspěvky byly přepočteny do systému individuálních koeficientů. Poté je podle roku uvedena výše plateb důchodu a body za ně obdržené.

Existuje druhý způsob, jak zjistit hodnotu koeficientu - pomocí kalkulačky na webových stránkách Penzijního fondu Ruské federace pfrf.ru. Umožňuje vám vypočítat, kolik bude přidáno k vašemu zůstatku v závislosti na velikosti platu. Přejděte do sekce „Elektronické služby“, vyberte položku „Důchodová kalkulačka“.

Na pravé straně uvidíte okno pro výpočet koeficientu pro aktuální rok. Do pole zadejte mzdu za měsíc - pozor, musíte zadat celou výši časového rozlišení, před zaplacením daně z příjmu fyzických osob. Klikněte na tlačítko „Vypočítat“, níže se objeví počet bodů, které vám budou za tento rok přičteny.

Jak určit výši budoucího důchodu

Přes Státní služby svůj důchod přímo nezjistíte. Vidíte pouze velikost pojistné a spořící části, počet penzijních bodů. Vzorec výpočtu PFR je však poměrně komplikovaný, bere v úvahu mnoho parametrů - vojenskou službu, mít děti, důchodový věk atd. Spočítat výši budoucích plateb sami není snadné.

Pro usnadnění tohoto úkolu spustil PFR pohodlnou službu, která vám umožní vypočítat důchody přímo na internetu. Navíc si můžete ověřit, jak se změní výše sociálních dávek při změně parametrů – odsloužená doba, plat, dostupnost dalších příspěvků.

Pro zjištění výše důchodu na webu Služeb státu otevřete web PFR, přejděte na důchodovou kalkulačku. Posuňte stránku trochu dolů, uvidíte pole pro zadávání údajů.

Vyberte hodnotu pohlaví - slouží k určení, kdy je důchod přiznán. Možnost důchodu ovlivňuje proces výpočtu: občané narození mladší než 1967. může pojistné směřovat pouze do pojistné části nebo navýšit i financovanou část. Záleží na tom maximální velikost bodů nashromážděných za rok - 10 nebo 6,25, resp.

Uveďte prosím, zda jste prošli vojenská služba- započítává se do odsloužené doby a do koeficientu přidává 1,8 bodu. Pro ženy je důležitý počet dětí a doba strávená na rodičovské dovolené. Zkušenost zohledňuje až 1,5 roku na každé miminko, přičemž za první dostanete 1,8 bodu ročně, za druhé - 3,6, za třetí a čtvrté - po 5,4.

Ovlivňuje výši důchodu a lhůtu pro podání žádosti o výplatu po dosažení důchodového věku. Čím později přijdete, tím více koeficientů pojistného získáte: 5letý odklad přinese zvýšení o 36 % u pevné platby a o 45 % u pojistné části.

Zaměstnanci zadávají předpokládanou délku služby a měsíční mzdu před odečtením daně z příjmu fyzických osob. Osoby samostatně výdělečně činné (včetně fyzických osob podnikatelů, zemědělců, advokátů a notářů) uvádějí v kalkulačce svůj celý roční příjem. Kdo kombinuje práci v organizaci a samostatnou práci, vyplňuje údaje o mzdě a ročním příjmu.

Podle nové důchodové legislativy se od roku 2015 pracovní důchod transformuje na dva typy: pojistný a fondový. Pojištění se bude odvíjet od výše platu, odpracované doby, důchodového věku atd. Velikost A fondový důchod- o výši pojistného placeného ve prospěch zaměstnance a příjmu z jeho investice. Kommersant provedl vlastní výpočty a připravil si vlastní důchodovou kalkulačku. Můžete nejen předvídat své příjmy ve stáří, ale také si ověřit, na co přesně tyto prostředky budou stačit a co musíte nyní udělat, abyste svůj příjem zvýšili. budoucí důchod.

Zadejte své datum narození:

2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 1984 1983 1982 1981 1980 1979 1978 1977 1976 1975 1974 1973 1972 1971 1970 1969 1968 1967 1966 1965 1964 1963 1962 1961 1960 1959 1958 1957 1956 1955 1954 1953 1952 1951 1950 1949 1948 1947 1946 1945 1944 1943 1942 1941 1940 1939 1938 1937 1936 1935 1934 1933 1932 1931 1930 1929

Mzda za měsíc:

(oficiální, cca rub.)

Plánovaný věk odchodu do důchodu:

55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

Odkaz: duchodovy vek let

Seniorita dnes (bez vojenské služby a péče o děti), let

Služba v armádě, roky:

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

Pro dnešek

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

Napříště

Počet dětí:

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

Pro dnešek

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

Napříště

0 0,5 1 1,5 2 2,5 3

Průměrná doba péče o jedno dítě, roky

Rok nástupu (první splátka)

2013 2012 2011 2010 2009 2008

Průměrná výše příspěvků za rok (rub.)

IPC (pro období před 1. 1. 2015 a po tomto datu)

Výše penzijních úspor

* povinná pole

Měsíční důchod: rub.

S tímto důchodem si můžete dovolit:

Chcete-li zjistit, jak zvýšit svůj budoucí důchod, uveďte:

Potřeby

Požadovaná výše důchodu (rub.):

Přepočítat

Výše důchodu potřebná k uspokojení vašich potřeb: RUB

Chcete-li dosáhnout požadované výše důchodu, můžete:

- Najděte způsob, jak získat měsíční plat (rub.) rub.

- Odejdi do důchodu ve věku

- Začněte si spořit v bance, nestátním penzijním fondu,

pojišťovna nebo matrace

Při akumulaci v nestátním penzijním fondu

Přibližná výše měsíční splátky Rs.

O kalkulačce

- Výsledky výpočtů pomocí kalkulačky jsou velmi přibližné a odhadované.

- Výpočty se provádějí za použití předpokladů a předpokladů, na které mohou mít různí odborníci různé názory.

- Výpočty nejsou úplným a přesným odrazem norem zákona a nelze je použít pro přesné stanovení výše důchodu.

- Správa stránek nenese odpovědnost za důsledky jakéhokoli použití nebo nevyužití výsledků výpočtu.

Jak byly provedeny výpočty:

- Předpokládá se, že uživatel odejde do důchodu nejdříve 1. ledna 2016.

- Krajské a jiné příspěvky, možnost předčasného důchodu se neberou v úvahu.

- Indexace vypořádání důchodový kapitál a předpokládá se, že růst mezd bude inflační.

- Výše důchodu se počítá v době dosažení důchodového věku v cenách roku výpočtu.

- Systém spolufinancování předpokládá, že uživatel má zaplacené příspěvky od začátku roku vstupu do systému.

- Při absenci zkušeností a založení sociální důchod není zde možnost podílet se na spolufinancování.

- Všechny výchozí údaje a normy legislativy odpovídají podmínkám k 01.01.2015.

- Předpokládá se, že zúčtovací období platby financované části je stejné jako u pojistné části.

- Výpočet se provádí pouze za celé roky, předpokládá se, že budou provedeny všechny platby za rok výpočtu. Uvedená délka služby se předpokládá na začátku roku.

- U nestátního důchodového zabezpečení se předpokládá výplata důchodu vázaného na příjem, před přiznáním důchodu se dědí úspory.

- Výpočet pouze pracovních důchodů (bez armády, státních zaměstnanců atd.)

- Bez sociálních dávek až existenční minimum důchodce.